A Lei nº 8.213/91, que regula os benefícios da Previdência Social, é um pilar importante para a proteção dos direitos dos segurados no Brasil.

Dentro desse contexto, o contribuinte individual desempenha um papel relevante, mas muitas vezes os advogados enfrentam dúvidas sobre suas obrigações e benefícios.

Neste guia, explicaremos detalhadamente quem são os contribuintes individuais, os direitos garantidos e como essas regras impactam sua previdência.

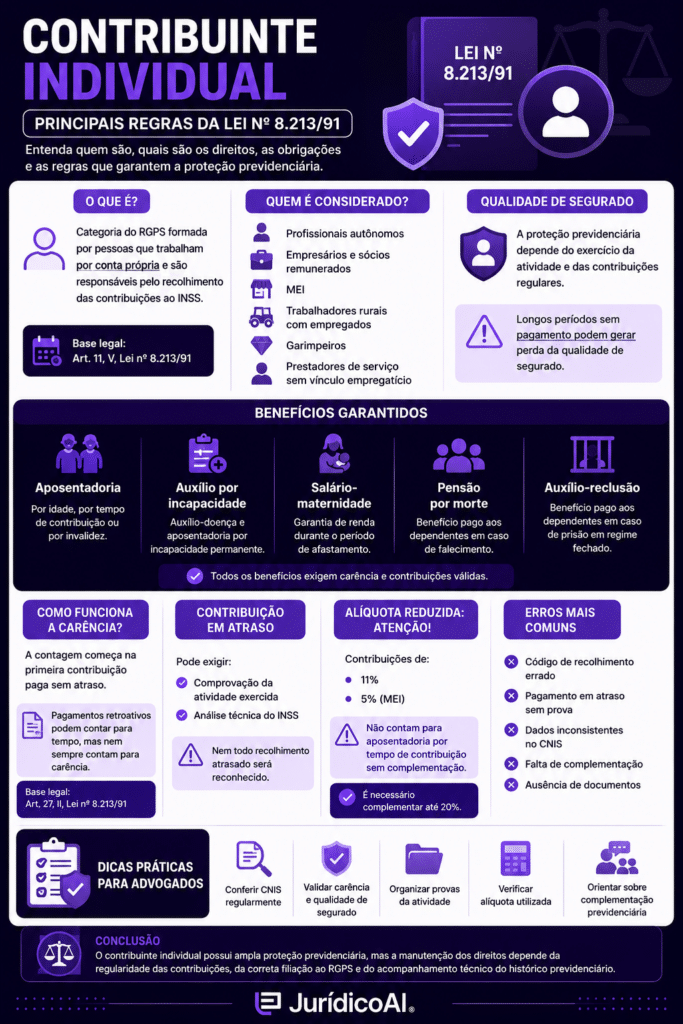

O que é Contribuinte Individual?

O contribuinte individual é uma categoria de segurado obrigatório do Regime Geral de Previdência Social (RGPS), formada por pessoas que exercem atividade remunerada por conta própria ou em hipóteses expressamente previstas em lei.

Nessa modalidade, o próprio segurado é responsável pelo recolhimento das contribuições previdenciárias, ao contrário do empregado, em que o desconto ocorre na folha de pagamento.

Essa categoria é essencial para incluir trabalhadores autônomos, profissionais liberais e outras pessoas que exercem atividade remunerada fora de vínculo empregatício no sistema previdenciário.

Se você quer saber mais sobre o RGPS, confira nosso guia completo sobre a previdência social no Brasil.

Como funciona a qualidade de segurado do contribuinte individual?

A qualidade de segurado é a condição que permite ao contribuinte individual manter a proteção previdenciária perante o INSS.

Ela nasce com o exercício da atividade remunerada e o recolhimento das contribuições, mas também pode ser preservada por um período mesmo após a interrupção dos pagamentos, dentro do chamado período de graça.

Se o contribuinte individual deixa de contribuir por tempo prolongado, pode perder essa qualidade e, com isso, o direito a benefícios como auxílio por incapacidade temporária, aposentadoria por incapacidade permanente e pensão por morte para os dependentes.

Por isso, acompanhar a manutenção da qualidade de segurado é essencial para evitar prejuízos.

Quem é considerado contribuinte individual? [Art. 11, V, Lei nº 8.213/91]

De acordo com a Lei nº 8.213/91, art. 11, inciso V e suas alíneas, são considerados contribuintes individuais:

- Trabalhadores rurais e pescadores: Proprietárias ou não, que exploram atividade agropecuária de forma temporária ou permanente em áreas superiores a 4 módulos fiscais, ou em áreas iguais ou menores a 4 módulos fiscais, ou em atividade pesqueira, desde que com auxílio de empregados ou prepostos. (Art. 11, V, a, Lei nº 8.213/91);

- Garimpeiros: Pessoas que realizam atividades de extração mineral, proprietárias ou não da área de exploração, com ou sem empregados (Art. 11, V, b, Lei nº 8.213/91);

- Ministros religiosos e membros de ordens religiosas (Art. 11, V, c, Lei nº 8.213/91);

- Brasileiros civis que trabalham internacionalmente para órgãos filiados ao governo brasileiro: Exceto quanto coberto por RPPS(Art. 11, V, e, Lei nº 8.213/91);

- Empresários: Microempreendedores Individuais (MEI), sócios ou administradores que recebam remuneração em empresas urbanas ou rurais, síndicos condominiais, associados corporativos (Art. 11, V, f, Lei nº 8.213/91);

- Profissionais autônomos: Quem presta serviço eventual, sem vínculo empregatício (Art. 11, V, g, Lei nº 8.213/91);

- Pessoa física que exerce atividades econômicas por conta própria (Art. 11, V, h, Lei nº 8.213/91);

Confira a descrição de cada categoria na íntegra no artigo legal:

Art. 11, Lei nº 8.213/91. São segurados obrigatórios da Previdência Social as seguintes pessoas físicas:

V – como contribuinte individual:

a) a pessoa física, proprietária ou não, que explora atividade agropecuária, a qualquer título, em caráter permanente ou temporário, em área superior a 4 (quatro) módulos fiscais; ou, quando em área igual ou inferior a 4 (quatro) módulos fiscais ou atividade pesqueira, com auxílio de empregados ou por intermédio de prepostos; ou ainda nas hipóteses dos §§ 9o e 10 deste artigo;

b) a pessoa física, proprietária ou não, que explora atividade de extração mineral – garimpo, em caráter permanente ou temporário, diretamente ou por intermédio de prepostos, com ou sem o auxílio de empregados, utilizados a qualquer título, ainda que de forma não contínua;

c) o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa;

e) o brasileiro civil que trabalha no exterior para organismo oficial internacional do qual o Brasil é membro efetivo, ainda que lá domiciliado e contratado, salvo quando coberto por regime próprio de previdência social;

f) o titular de firma individual urbana ou rural, o diretor não empregado e o membro de conselho de administração de sociedade anônima, o sócio solidário, o sócio de indústria, o sócio gerente e o sócio cotista que recebam remuneração decorrente de seu trabalho em empresa urbana ou rural, e o associado eleito para cargo de direção em cooperativa, associação ou entidade de qualquer natureza ou finalidade, bem como o síndico ou administrador eleito para exercer atividade de direção condominial, desde que recebam remuneração;

g) quem presta serviço de natureza urbana ou rural, em caráter eventual, a uma ou mais empresas, sem relação de emprego;

h) a pessoa física que exerce, por conta própria, atividade econômica de natureza urbana, com fins lucrativos ou não;

Quais são os benefícios garantidos aos contribuintes individuais?

Os contribuintes individuais têm direito a benefícios previdenciários, desde que cumpram os requisitos de carência e contribuições regulares.

Esses incluem:

- Aposentadoria por invalidez, por idade ou por tempo de contribuição;

- Auxílio-doença;

- Pensão por morte para dependentes;

- Auxílio-reclusão para dependentes;

- Salário-maternidade.

No entanto, há regras específicas que diferenciam os contribuintes individuais de outras categorias de segurados, como explicaremos adiante.

Como funciona a filiação e a inscrição de Contribuintes Individuais?

A filiação ao INSS ocorre automaticamente a partir do momento em que o trabalhador inicia uma atividade remunerada.

Já a inscrição exige que o segurado formalize seu vínculo, informando os dados ao INSS e começando os recolhimentos.

É importante destacar que não é permitida a inscrição post mortem de contribuintes individuais, como estipula o § 7º do art. 17 da Lei nº 8.213/91.

Assim, para que os dependentes tenham direito aos benefícios do RGPS, o segurado deve ter se inscrito ao sistema ainda em vida.

Qual o termo inicial da contagem do período de carência do Contribuinte Individual? [Art. 27, II, Lei nº 8.213/91]

O período de carência, que é o número mínimo de contribuições mensais exigidas para acesso a determinados benefícios.

Ele começa a contar a partir do efetivo pagamento da primeira contribuição sem atraso.

Contribuições feitas em atraso para competências anteriores não são consideradas para esse cálculo.

É o que dita o inciso II do art. 27 da Lei nº 8.213/91:

Art. 27, Lei nº 8.213/91. Para cômputo do período de carência, serão consideradas as contribuições:

II – realizadas a contar da data de efetivo pagamento da primeira contribuição sem atraso, não sendo consideradas para este fim as contribuições recolhidas com atraso referentes a competências anteriores, no caso dos segurados contribuinte individual, especial e facultativo, referidos, respectivamente, nos incisos V e VII do art. 11 e no art. 13.

Como calcular a carência do contribuinte individual?

A carência é o número mínimo de contribuições mensais exigidas para que o segurado tenha direito a determinados benefícios previdenciários.

No caso do contribuinte individual, a contagem da carência começa com o pagamento da primeira contribuição feita sem atraso.

Isso significa que recolhimentos em atraso, referentes a competências anteriores, não entram no cálculo da carência.

Na prática, isso é muito importante porque o contribuinte individual precisa manter a regularidade dos recolhimentos para não comprometer o acesso aos benefícios.

Em alguns casos, mesmo que o segurado tenha pago contribuições em atraso, elas podem servir para tempo de contribuição, mas não para carência. Por isso, esse ponto deve ser analisado com cuidado.

O que acontece quando a contribuição é paga em atraso?

Quando a contribuição do contribuinte individual é paga em atraso, o efeito jurídico pode variar conforme o caso concreto.

Em regra, e como falamos anteriormente, a contribuição em atraso pode ser aproveitada para fins de tempo de contribuição, mas não necessariamente para carência.

Isso acontece porque a legislação faz distinção entre o simples recolhimento e o início regular da cobertura previdenciária.

Além disso, dependendo do período em atraso e da situação do segurado, pode ser necessário comprovar o exercício da atividade remunerada à época da competência recolhida.

Sem essa prova, o INSS pode desconsiderar o recolhimento. Por isso, o pagamento em atraso não deve ser visto como solução automática, já que pode exigir análise técnica mais detalhada.

Contribuinte individual tem direito ao auxílio-reclusão?

Sim, o contribuinte individual pode gerar direito ao auxílio-reclusão para seus dependentes, desde que preenchidos os requisitos legais, inclusive a manutenção da qualidade de segurado.

Esse benefício não é pago ao segurado preso, mas aos seus dependentes, em razão da prisão em regime fechado, conforme a legislação previdenciária.

É importante lembrar que o auxílio-reclusão não depende apenas da prisão, mas também da condição de segurado e dos critérios legais aplicáveis no momento do fato gerador.

Por isso, a análise deve considerar o histórico contributivo e a situação previdenciária do segurado antes da reclusão.

Contribuinte individual tem direito à pensão por morte?

Sim, o contribuinte individual pode gerar pensão por morte para seus dependentes, desde que mantenha a qualidade de segurado na data do óbito ou já tenha cumprido os requisitos legais para isso.

A pensão por morte não é paga ao próprio segurado, mas sim aos dependentes habilitados, como cônjuge, companheiro, filhos e outros dependentes previstos em lei.

Para que o benefício seja concedido, é fundamental verificar se havia vínculo previdenciário válido no momento do falecimento.

Se o contribuinte individual estava sem recolher contribuições há muito tempo, pode haver perda da qualidade de segurado, o que impacta diretamente o direito dos dependentes.

Aposentadoria por Invalidez: Regra específica para Contribuintes Individuais [Art. 43, § 1º, b, Lei nº 8.213/91]

A aposentadoria por invalidez é um benefício devido ao segurado que, após perícia médica, é considerado incapaz de exercer qualquer atividade laboral de forma permanente e sem possibilidade de reabilitação para outra profissão.

Para contribuintes individuais, após a conclusão da perícia médica total convalidando a condição de incapacidade total, a aposentadoria por invalidez será devida:

- A partir da data do início da incapacidade ou da data do requerimento, se o período entre as duas for superior a 30 dias (Art. 43, § 1º, b, Lei nº 8.213/91)

Aposentadoria por Tempo de Serviço: Regra específica para Contribuintes Individuais [Art. 55, § 4º, Lei nº 8.213/91]

Este benefício era concedido aos segurados que comprovassem um período mínimo de contribuição ao INSS (tempo de serviço) sem limite de idade.

No entanto, com a Reforma da Previdência (EC nº 103/2019), essa modalidade foi substituída pela aposentadoria por tempo de contribuição e regras de transição.

Para contribuintes individuais, o tempo de contribuição será contado apenas se as contribuições forem realizadas de maneira adequada.

Conforme o § 4º do art. 55 da Lei nº 8.213/91, não será contado como tempo de contribuição para aposentadoria por tempo de serviço o período em que o contribuinte individual tiver pago contribuições com alíquotas reduzidas (11% ou 5%, previstas no § 2º do art. 21 da Lei n° 8.212/91).

A exceção, ou seja, para que esse período seja computado, o segurado deve complementar a contribuição na forma do § 3º do mesmo dispositivo, art. 21, Lei n° 8.212/91.

Confira as disposições citadas na íntegra:

Art. 55, § 4º, Lei nº 8.213/91. Não será computado como tempo de contribuição, para efeito de concessão do benefício de que trata esta subseção, o período em que o segurado contribuinte individual ou facultativo tiver contribuído na forma do § 2° do art. 21 da Lei n° 8.212, de 24 de julho de 1991, salvo se tiver complementado as contribuições na forma do § 3° do mesmo artigo.

Art. 21, § 2º, Lei nº 8.212/91. No caso de opção pela exclusão do direito ao benefício de aposentadoria por tempo de contribuição, a alíquota de contribuição incidente sobre o limite mínimo mensal do salário de contribuição será de:

I – 11% (onze por cento), no caso do segurado contribuinte individual, ressalvado o disposto no inciso II, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado e do segurado facultativo, observado o disposto na alínea b do inciso II deste parágrafo;

II – 5% (cinco por cento):

a) no caso do microempreendedor individual, de que trata o art. 18-A da Lei Complementar no 123, de 14 de dezembro de 2006;

(…)

§ 3° O segurado que tenha contribuído na forma do § 2o deste artigo e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição a que se refere o art. 94 da Lei no 8.213, de 24 de julho de 1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20% (vinte por cento), acrescido dos juros moratórios de que trata o § 3o do art. 5o da Lei no 9.430, de 27 de dezembro de 1996.

Contagem Recíproca do Tempo de Serviço: Regra específica para Contribuintes Individuais [Art. 94, § 2º, Lei nº 8.213/91]

A lei assegura que contribuintes individuais podem somar o tempo de contribuição do RGPS com o de regimes próprios de previdência (RPPS), desde que atendam às exigências de complementação.

O § 2º do art. 94 da Lei nº 8.213/91 determina que não será contado o tempo de contribuição feito com alíquota reduzida (11% ou 5%, conforme § 2º do art. 21 da Lei n° 8.212).

Exceto nos casos em que as contribuições sejam complementadas, como previsto no § 3º também do art. 21 da Lei n° 8.212/91, assim como destacado no tópico anterior .

Essa regra é essencial para trabalhadores que transitaram entre o setor público e privado.

Salário-maternidade: Tempo de pagamento do benefício em caso de falecimento da beneficiária [Art. 71-B, § 2º, III, Lei nº 8.213/91]

O salário-maternidade é o benefício pago à segurada durante o período de afastamento devido ao nascimento de filho, adoção ou guarda judicial para fins de adoção.

Se a segurada falecer nesse período, o benefício pode ser transferido ao cônjuge ou companheiro segurado, que o receberá até o término do prazo originalmente previsto.

Para os contribuintes individuais, o salário-maternidade será calculado sobre 1/12 da soma dos 12 últimos salários de contribuição, apurados em um período não superior a 15 meses.

É o que dita o § 2º do art. 71-B da Lei nº 8.213/91 em seu inciso III

Art. 71-B, Lei nº 8.213/91. No caso de falecimento da segurada ou segurado que fizer jus ao recebimento do salário-maternidade, o benefício será pago, por todo o período ou pelo tempo restante a que teria direito, ao cônjuge ou companheiro sobrevivente que tenha a qualidade de segurado, exceto no caso do falecimento do filho ou de seu abandono, observadas as normas aplicáveis ao salário-maternidade.

§ 2º O benefício de que trata o caput será pago diretamente pela Previdência Social durante o período entre a data do óbito e o último dia do término do salário-maternidade originário e será calculado sobre:

III – 1/12 (um doze avos) da soma dos 12 (doze) últimos salários de contribuição, apurados em um período não superior a 15 (quinze) meses, para o contribuinte individual, facultativo e desempregado;

Quais erros mais comuns impedem o reconhecimento do tempo de contribuição?

Um dos erros mais comuns é recolher a contribuição com alíquota reduzida sem fazer a complementação necessária quando o segurado pretende contar esse período para fins de aposentadoria por tempo de contribuição ou contagem recíproca.

Outro problema frequente é o pagamento em atraso sem a comprovação da atividade exercida na competência correspondente.

Também é comum haver inconsistência nos dados cadastrais, ausência de prova da atividade profissional, utilização incorreta do código de recolhimento e falta de acompanhamento do extrato previdenciário.

Esses detalhes podem fazer com que períodos pagos não sejam reconhecidos pelo INSS.

Por isso, a organização documental e a conferência regular do histórico contributivo são fundamentais e o advogado deve orientar ao cliente sobre esses erros que impedem o reconhecimento do tempo de contribuição.

Pronto para aplicar as regras da Lei nº 8.213/91 para Contribuintes Individuais?

Compreender as regras aplicáveis ao contribuinte individual é fundamental para auxiliar seus clientes a planejarem sua previdência e garantir acesso a benefícios importantes.

Como vimos, há requisitos específicos para filiação, carência e concessão de benefícios que exigem atenção e planejamento.

Para maximizar sua efetividade na proteção de direitos sociais, mantenha-se sempre atualizado sobre as mudanças legislativas.

Leia também nosso artigo sobre Aposentadoria por Idade: Entenda como funciona e quem tem direito

![Como fazer um Testamento: Guia prático para advogados [Modelo]](https://juridico.ai/wp-content/uploads/2025/07/Como-fazer-um-Testamento-Guia-pratico-para-advogados-1080x600.jpg)