O arrolamento de bens, regulado nos artigos 659 a 667 do Código de Processo Civil (CPC), é um procedimento simplificado de inventário utilizado quando há consenso entre herdeiros e todos são capazes.

Esse método visa a partilha de bens do espólio de forma mais célere, reduzindo a burocracia processual e os custos para as partes.

Abaixo, explicamos o conceito, tipos de arrolamento e prática forense, além de um detalhamento sobre os artigos e como aplicá-los na prática. Confira!

O que é o Arrolamento de Bens?

O arrolamento de bens é um procedimento especial do inventário, que possibilita a divisão de bens entre os herdeiros quando existe consenso e não há menores ou incapazes entre eles (salvo quando todos, incluindo o Ministério Público, concordam).

Esse procedimento é vantajoso para acelerar o processo de partilha e reduzir custos judiciais e extrajudiciais.

Penhora de bens [Art. 835 do CPC]: Como funciona?

Como funciona o arrolamento de bens com herdeiro único?

Quando há apenas um herdeiro, o procedimento de arrolamento é ainda mais simplificado.

Nesse caso, não há necessidade de partilha formal entre múltiplos sucessores, pois todos os bens do espólio serão transferidos integralmente para uma única pessoa.

O instituto aplicável é a adjudicação, prevista no art. 659, § 1º do CPC, que permite ao herdeiro único requerer diretamente ao juiz a transferência dos bens sem passar pelo rito da divisão.

O pedido de adjudicação pelo herdeiro único segue um rito simplificado: apresentada a petição com a documentação que comprova a condição de herdeiro único e, assim, o juiz poderá homologar de forma simplificada, após verificar a regularidade da documentação.

Após o trânsito em julgado, é expedida a carta de adjudicação, documento que substitui o formal de partilha nesses casos e possui força de escritura pública para todos os efeitos legais.

Vale destacar que a adjudicação pelo herdeiro único também pode ser realizada pela via extrajudicial, diretamente em cartório, desde que todos os requisitos legais estejam preenchidos, como a inexistência de testamento, a maioridade e capacidade do herdeiro e a ausência de credores do espólio sem reserva de bens suficiente, conforme o art. 663 do CPC.

Para o advogado, esse é um dos procedimentos mais ágeis do direito sucessório. Os documentos essenciais para instruir o pedido são:

- Certidão de óbito do falecido;

- Documentos que comprovem a condição de herdeiro único (certidão de nascimento, escritura de união estável, certidão de casamento);

- Declaração de inexistência de outros herdeiros;

- Relação e descrição dos bens do espólio com seus respectivos valores;

- Certidões negativas de débitos fiscais.

Após a homologação judicial ou extrajudicial, o herdeiro único deverá providenciar o registro da carta de adjudicação nos órgãos competentes para cada tipo de bem, como o Cartório de Registro de Imóveis para imóveis, o DETRAN para veículos e as instituições financeiras para saldos bancários e investimentos.

Quais são os tipos de Arrolamento de Bens?

Existem dois tipos de arrolamento de bens: o judicial e o extrajudicial.

Veremos melhor sobre cada um deles.

Arrolamento de Bens Judicial

Esse tipo de arrolamento de bens ocorre judicialmente e é necessário em casos onde é exigida uma formalização judicial da partilha, mesmo que os herdeiros estejam de acordo.

O arrolamento de bens judicial pode ser dividido em:

- Arrolamento simples (comum ou sumaríssimo): pode ser utilizado quando os bens do espólio custam 1.000 salários mínimos ou menos;

- Arrolamento sumário: pode ser utilizado independentemente do valor dos bens deixados.

Dessa forma, o arrolamento de bens judicial permite que a partilha seja homologada pelo juiz, proporcionando um documento formal para registro em cartório ou órgãos competentes.

Arrolamento de Bens Extrajudicial

O arrolamento de bens extrajudicial é realizado diretamente em cartório, com a participação de um advogado(a), desde que todos os herdeiros sejam maiores, capazes, e haja consenso sobre a partilha.

Ele é uma opção mais ágil e econômica para a divisão do patrimônio, permitindo que o procedimento seja concluído rapidamente, sem necessidade de tramitação no Judiciário, reduzindo os custos e prazos envolvidos.

A seguir, examinaremos como o CPC regulamenta o processo de arrolamento de bens nos artigos 659 a 667.

Comentários dos arts. 659 a 667 do CPC sobre Arrolamento de Bens

Art. 659 CPC: Partilha amigável

Texto Legal:

Art. 659 CPC. A partilha amigável, celebrada entre partes capazes, nos termos da lei, será homologada de plano pelo juiz, com observância dos arts. 660 a 663.

Comentário: Este artigo estabelece que a partilha amigável feita entre partes capazes será homologada pelo juiz de forma imediata, conforme as regras dos artigos 660 a 663 do CPC.

Esse artigo serve como base para o arrolamento de bens, permitindo que, havendo consenso entre os envolvidos, o processo seja concluído sem a necessidade de disputa judicial.

Veja o que diz o parágrafo primeiro:

Art. 659, § 1º, CPC. O disposto neste artigo aplica-se, também, ao pedido de adjudicação, quando houver herdeiro único.

Comentário: O § 1º do art. 659 do CPC amplia a aplicabilidade da regra de homologação imediata da partilha amigável para os casos em que existe apenas um herdeiro.

Nesse contexto, quando não há outros interessados e o herdeiro único faz o pedido de adjudicação, o procedimento é facilitado, evitando o trâmite de uma partilha formal.

Assim, o juiz pode homologar diretamente o pedido de adjudicação, conferindo a propriedade dos bens ao herdeiro sem necessidade de disputas ou divisão, desde que preenchidos os requisitos legais.

Esse dispositivo promove celeridade e simplificação do processo sucessório, respeitando a ausência de litígio e facilitando o acesso do herdeiro único aos bens.

Confira a seguir o que diz o parágrafo segundo:

Art. 659, 2º, CPC. Transitada em julgado a sentença de homologação de partilha ou de adjudicação, será lavrado o formal de partilha ou elaborada a carta de adjudicação e, em seguida, serão expedidos os alvarás referentes aos bens e às rendas por ele abrangidos, intimando-se o fisco para lançamento administrativo do imposto de transmissão e de outros tributos porventura incidentes, conforme dispuser a legislação tributária, nos termos do § 2º do art. 662.

Comentário: O § 2º do art. 659 do CPC define as providências a serem tomadas após o trânsito em julgado da sentença de homologação de partilha ou de adjudicação.

Dessa forma, com a homologação definitiva, o cartório judicial deve lavrar o formal de partilha, no caso de herdeiros múltiplos, ou elaborar a carta de adjudicação, quando há herdeiro único.

Esses documentos formalizam a transferência dos bens do espólio para os herdeiros ou adjudicatários e são essenciais para o registro em cartório e outros trâmites patrimoniais.

Além disso, o parágrafo exige a expedição dos alvarás necessários para a liberação dos bens e rendas abrangidos pela partilha ou adjudicação, como contas bancárias, imóveis e outros bens que dependam de autorização judicial para serem transferidos.

Por fim, o dispositivo determina que o fisco seja intimado para que possa calcular e lançar o imposto de transmissão (ITCMD) e outros tributos incidentes sobre os bens, conforme a legislação tributária e o § 2º do art. 662 CPC.

Esse procedimento assegura o cumprimento das obrigações tributárias, garantindo a legalidade fiscal da transferência de patrimônio.

Art. 660 CPC: Petição de inventário em arrolamento de bens

Texto Legal:

Art. 660, CPC. Na petição de inventário, que se processará na forma de arrolamento sumário, independentemente da lavratura de termos de qualquer espécie, os herdeiros:

I – requererão ao juiz a nomeação do inventariante que designarem;

II – declararão os títulos dos herdeiros e os bens do espólio, observado o disposto no art. 630 ;

III – atribuirão valor aos bens do espólio, para fins de partilha.

Comentário: Este artigo detalha os requisitos iniciais para a abertura do inventário pelo procedimento de arrolamento sumário, que permite um processo mais rápido e simplificado, dispensado a lavratura de termos formais.

Nele, são exigidos três elementos principais:

- Nomeação do Inventariante: Os herdeiros, por consenso, devem solicitar ao juiz a nomeação de um inventariante de sua escolha, que será responsável pela administração e distribuição dos bens do espólio.

- Declaração dos herdeiros e bens: Os herdeiros devem informar ao juiz os títulos que comprovam sua condição de sucessores e listar os bens do espólio, conforme os critérios estabelecidos no art. 630 do CPC, para assegurar a transparência do processo e a identificação correta de todos os bens a serem partilhados.

- Avaliação dos bens: É necessário que os herdeiros atribuam um valor aos bens do espólio, o que, neste procedimento sumário, dispensa uma avaliação formal e permite que o processo de partilha ocorra de forma mais célere.

Art. 661 CPC: Avaliação de bens dispensada

Texto Legal:

Art. 661 CPC. Ressalvada a hipótese prevista no parágrafo único do art. 663, não se procederá à avaliação dos bens do espólio para nenhuma finalidade.

Comentário: O artigo dispensa a necessidade de avaliação dos bens para o arrolamento, a menos que haja impugnação ou discordância específica.

Art. 662 CPC: Tributação e taxas no arrolamento de bens

Texto Legal:

Art. 662 CPC. No arrolamento, não serão conhecidas ou apreciadas questões relativas ao lançamento, ao pagamento ou à quitação de taxas judiciárias e de tributos incidentes sobre a transmissão da propriedade dos bens do espólio.

§ 1º A taxa judiciária, se devida, será calculada com base no valor atribuído pelos herdeiros, cabendo ao fisco, se apurar em processo administrativo valor diverso do estimado, exigir a eventual diferença pelos meios adequados ao lançamento de créditos tributários em geral.

§ 2º O imposto de transmissão será objeto de lançamento administrativo, conforme dispuser a legislação tributária, não ficando as autoridades fazendárias adstritas aos valores dos bens do espólio atribuídos pelos herdeiros.

Comentário: Este artigo delega as questões tributárias ao fisco, possibilitando o lançamento administrativo dos impostos e taxas.

Dessa forma, o valor declarado pelos herdeiros serve como base para o cálculo inicial, mas o fisco pode corrigir o valor caso identifique divergências.

Art. 663 CPC: Existência de credores

Texto Legal:

Art. 663 CPC. A existência de credores do espólio não impedirá a homologação da partilha ou da adjudicação, se forem reservados bens suficientes para o pagamento da dívida.

Parágrafo único. A reserva de bens será realizada pelo valor estimado pelas partes, salvo se o credor, regularmente notificado, impugnar a estimativa, caso em que se promoverá a avaliação dos bens a serem reservados.

Comentário: Art. 663 do CPC trata da possibilidade de homologação da partilha ou adjudicação no processo de inventário, mesmo quando existam dívidas a serem quitadas.

O dispositivo permite que, desde que se reserve uma parte do espólio considerada suficiente para o pagamento dos credores, a homologação siga adiante.

Esse aspecto do artigo é importante porque agiliza o procedimento de partilha dos bens, evitando que o processo se estenda indefinidamente até a quitação total das dívidas.

O parágrafo único detalha que a reserva de bens será feita com base no valor estimado pelos envolvidos, a menos que o credor notificado questione essa avaliação.

Nesse caso, será realizada uma avaliação judicial para determinar o valor exato dos bens reservados.

Isso tem em vista garantir que o montante reservado seja adequado ao valor da dívida, preservando os interesses do credor e equilibrando o direito dos herdeiros com o direito dos credores.

Esse dispositivo ilustra o compromisso do CPC em viabilizar a partilha de bens sem negligenciar as responsabilidades financeiras do espólio, evitando entraves no inventário.

Art. 664 CPC: Arrolamento para espólios inferiores a mil salários mínimos

Texto Legal:

Art. 664 CPC. Quando o valor dos bens do espólio for igual ou inferior a 1.000 (mil) salários-mínimos, o inventário processar-se-á na forma de arrolamento, cabendo ao inventariante nomeado, independentemente de assinatura de termo de compromisso, apresentar, com suas declarações, a atribuição de valor aos bens do espólio e o plano da partilha.

§ 1º Se qualquer das partes ou o Ministério Público impugnar a estimativa, o juiz nomeará avaliador, que oferecerá laudo em 10 (dez) dias.

§ 2º Apresentado o laudo, o juiz, em audiência que designar, deliberará sobre a partilha, decidindo de plano todas as reclamações e mandando pagar as dívidas não impugnadas.

§ 3º Lavrar-se-á de tudo um só termo, assinado pelo juiz, pelo inventariante e pelas partes presentes ou por seus advogados.

§ 4º Aplicam-se a essa espécie de arrolamento, no que couber, as disposições do art. 672 , relativamente ao lançamento, ao pagamento e à quitação da taxa judiciária e do imposto sobre a transmissão da propriedade dos bens do espólio.

§ 5º Provada a quitação dos tributos relativos aos bens do espólio e às suas rendas, o juiz julgará a partilha.

Comentário: O art. 664 do CPC estabelece um procedimento simplificado para inventários de espólios cujo valor total não exceda 1.000 salários-mínimos, permitindo que se processem na forma de arrolamento, trazendo celeridade e economia processual.

Dessa forma, o arrolamento simplificado dispensa o termo de compromisso para o inventariante, que deve apresentar suas declarações com a atribuição de valor aos bens e o plano de partilha, facilitando o início do inventário e permitindo uma resolução menos burocrática.

Análise e considerações sobre os parágrafos do art. 664 CPC

- § 1º Impugnação e Avaliação: Caso alguma das partes ou o Ministério Público impugne a estimativa dos bens, o juiz deverá nomear um avaliador, que terá um prazo de dez dias para apresentar o laudo. Esse mecanismo visa garantir uma estimativa justa do valor dos bens, preservando o direito das partes e a exatidão da partilha.

- § 2º Audiência e Decisão sobre a Partilha: Após a entrega do laudo de avaliação, o juiz realizará uma audiência para discutir a partilha e decidir sobre qualquer reclamação levantada pelas partes. O objetivo aqui é resolver eventuais controvérsias rapidamente, especialmente em relação a dívidas não impugnadas, cuja quitação será determinada na audiência, garantindo maior eficiência ao processo.

- § 3º Formalização da Partilha: Todas as deliberações da audiência serão formalizadas em um único termo, assinado pelo juiz, inventariante e demais partes ou seus advogados. Esse procedimento assegura a documentação oficial e a segurança jurídica sobre as decisões tomadas, facilitando futuros registros e transferências dos bens.

- § 4º Taxas Judiciárias e Impostos: As normas do artigo 672 aplicam-se também ao arrolamento, especialmente no que diz respeito ao lançamento, pagamento e quitação da taxa judiciária e do ITCMD (Imposto sobre a Transmissão Causa Mortis e Doação). Assim, o inventariante deve garantir a quitação desses tributos antes da conclusão da partilha.

- § 5º Quitação dos Tributos e Homologação da Partilha: O juiz só julgará a partilha após a comprovação da quitação de todos os tributos sobre os bens e as rendas do espólio. Este dispositivo visa assegurar que o inventário seja encerrado sem pendências fiscais, evitando futuros impedimentos na transferência de bens.

Art. 665 CPC: Arrolamento com incapazes

Texto Legal:

Art. 665 CPC. O inventário processar-se-á também na forma do art. 664 , ainda que haja interessado incapaz, desde que concordem todas as partes e o Ministério Público.

Comentário: O artigo 665 amplia a aplicação do procedimento simplificado de arrolamento, permitindo que ele seja utilizado mesmo quando houver herdeiros incapazes, como menores de idade ou pessoas que não possuem capacidade plena de administração dos próprios bens.

Porém, essa autorização está condicionada à concordância de todas as partes interessadas e do Ministério Público, que exerce uma função protetiva dos direitos do incapaz.

Além disso, esse dispositivo garante um procedimento mais célere e econômico, quando houver consenso e que a proteção do incapaz seja assegurada, promovendo um equilíbrio entre a celeridade processual e a segurança jurídica.

É importante ressaltar que o Ministério Público atua ativamente para garantir que os direitos do incapaz sejam respeitados, evitando que o arrolamento seja prejudicial.

Art. 666 CPC: Dispensa de inventário

Texto Legal:

Art. 666 CPC. Independerá de inventário ou de arrolamento o pagamento dos valores previstos na Lei nº 6.858, de 24 de novembro de 1980 .

Comentário: Este artigo dispensa a necessidade de inventário ou arrolamento para pagamento de valores específicos previstos na Lei nº 6.858/80.

Essa legislação trata da transferência de valores devidos aos dependentes e sucessores de falecidos, como o saldo de contas bancárias, rescisões trabalhistas e outros créditos previdenciários, independentemente do processo de inventário ou arrolamento.

A disposição visa agilizar a liberação desses recursos para os herdeiros, especialmente quando envolvem valores de subsistência e necessidades imediatas, garantindo que possam ser recebidos de forma menos burocrática.

Dessa forma, o artigo 666 CPC representa um avanço prático ao facilitar o acesso dos herdeiros a quantias que não necessariamente requerem intervenção judicial para serem liberadas.

Art. 667 CPC: Aplicação subsidiária

Texto Legal:

Art. 667 CPC. Aplicam-se subsidiariamente a esta Seção as disposições das Seções VII e VIII deste Capítulo.

Comentário: O art. 667 do CPC indica que as regras previstas nas Seções VII e VIII do Capítulo sobre inventário e partilha podem ser aplicadas de forma subsidiária ao arrolamento, sempre que couber.

Na prática, isso significa que, para questões ou situações não detalhadas no arrolamento simplificado, os procedimentos e disposições do inventário convencional (tratados nas Seções VII e VIII) serão utilizados como orientação.

Dessa forma, o artigo 667 CPC oferece uma segurança adicional, permitindo que o arrolamento se beneficie de previsões mais detalhadas, caso surjam questões não previstas ou que exijam um tratamento mais robusto.

Assim, mantendo a coerência com os princípios gerais do inventário.

Arrolamento de Bens e o ITCMD: Como funciona a tributação?

O ITCMD (Imposto sobre Transmissão Causa Mortis e Doação) é o principal tributo incidente no arrolamento de bens.

Trata-se de um imposto estadual, ou seja, cada estado da federação define sua própria alíquota e regras de cálculo, o que significa que o valor a ser pago pode variar bastante dependendo de onde o falecido residia ou onde os bens estão localizados.

Quem paga o ITCMD?

O imposto é de responsabilidade dos herdeiros que recebem os bens do espólio. Em regra, cada herdeiro paga o ITCMD proporcional ao valor dos bens que recebe na partilha.

O pagamento deve ser realizado antes da homologação final da partilha pelo juiz, pois o art. 664, § 5º do CPC determina que o juiz só julgará a partilha após a comprovação da quitação dos tributos relativos aos bens do espólio.

Como o ITCMD é calculado?

O cálculo é feito sobre o valor venal dos bens transmitidos, conforme apurado pelo fisco estadual. No arrolamento, os herdeiros atribuem valores aos bens na petição inicial, e esse valor serve como base para o cálculo inicial do imposto.

Porém, conforme o art. 662, § 2º do CPC, as autoridades fazendárias não estão obrigadas a aceitar os valores declarados pelos herdeiros, podendo lançar o imposto com base em avaliação própria caso identifiquem divergência.

As alíquotas variam conforme o estado, mas em geral ficam entre 2% e 8% sobre o valor dos bens transmitidos. Alguns estados adotam alíquotas progressivas, ou seja, quanto maior o valor do bem, maior a alíquota aplicada.

Como comprovar a quitação do ITCMD?

Após o pagamento, o herdeiro recebe uma guia quitada emitida pela Secretaria da Fazenda estadual (SEFAZ). Esse documento deve ser apresentado ao juízo para que a partilha seja homologada.

No arrolamento extrajudicial, a guia quitada também é exigida pelo cartório antes da lavratura da escritura de partilha. Sem essa comprovação, o procedimento não pode ser concluído.

Atenção: além do ITCMD, podem incidir outras taxas, como o ITBI (Imposto de Transmissão de Bens Imóveis) nos casos em que há posterior venda do imóvel recebido em partilha, e taxas cartorárias para registro da transferência de propriedade.

O advogado deve orientar os herdeiros a apurar todos os custos tributários antes de iniciar o procedimento para evitar surpresas no meio do processo.

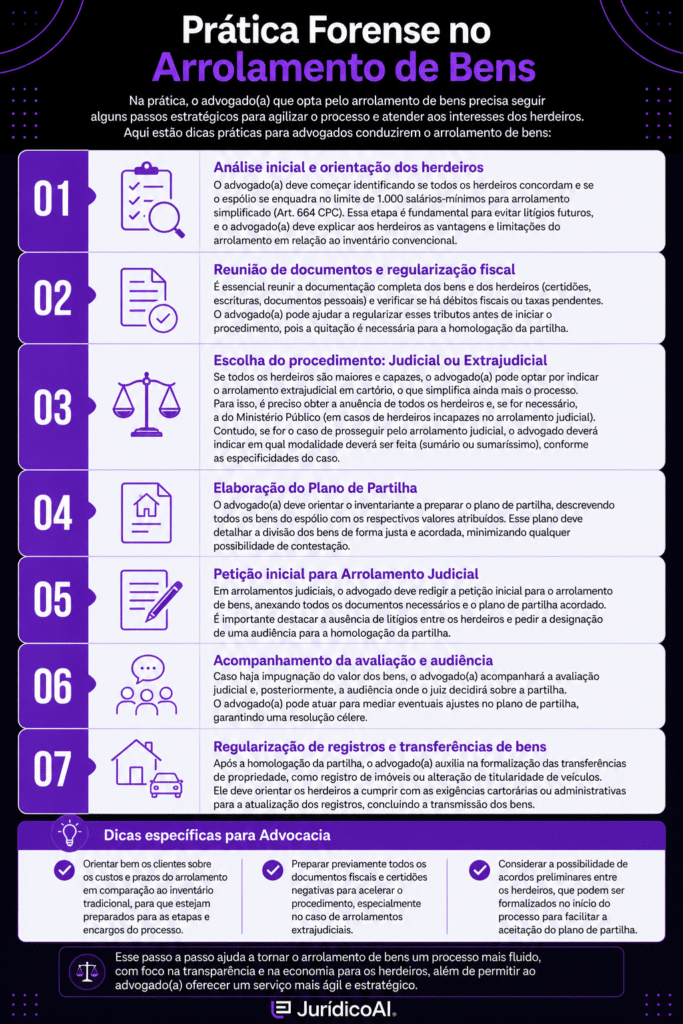

Prática Forense no Arrolamento de Bens

Na prática, o advogado(a) que opta pelo arrolamento de bens precisa seguir alguns passos estratégicos para agilizar o processo e atender aos interesses dos herdeiros.

Aqui estão dicas práticas para advogados conduzirem o arrolamento de bens:

Análise inicial e orientação dos herdeiros

O advogado(a) deve começar identificando se todos os herdeiros concordam e se o espólio se enquadra no limite de 1.000 salários-mínimos para arrolamento simplificado (Art. 664 CPC).

Essa etapa é fundamental para evitar litígios futuros, e o advogado(a) deve explicar aos herdeiros as vantagens e limitações do arrolamento em relação ao inventário convencional.

Reunião de documentos e regularização fiscal

É essencial reunir a documentação completa dos bens e dos herdeiros (certidões, escrituras, documentos pessoais) e verificar se há débitos fiscais ou taxas pendentes.

O advogado(a) pode ajudar a regularizar esses tributos antes de iniciar o procedimento, pois a quitação é necessária para a homologação da partilha.

Escolha do procedimento: Judicial ou Extrajudicial

Se todos os herdeiros são maiores e capazes, o advogado(a) pode optar por indicar o arrolamento extrajudicial em cartório, o que simplifica ainda mais o processo.

Para isso, é preciso obter a anuência de todos os herdeiros e, se for necessário, a do Ministério Público (em casos de herdeiros incapazes no arrolamento judicial).

Contudo, se for o caso de prosseguir pelo arrolamento judicial, o advogado deverá indicar em qual modalidade deverá ser feita (sumário ou sumaríssimo), conforme as especificidades do caso.

Elaboração do Plano de Partilha

O advogado(a) deve orientar o inventariante a preparar o plano de partilha, descrevendo todos os bens do espólio com os respectivos valores atribuídos.

Esse plano deve detalhar a divisão dos bens de forma justa e acordada, minimizando qualquer possibilidade de contestação.

Petição inicial para Arrolamento Judicial

Em arrolamentos judiciais, o advogado deve redigir a petição inicial para o arrolamento de bens, anexando todos os documentos necessários e o plano de partilha acordado.

É importante destacar a ausência de litígios entre os herdeiros e pedir a designação de uma audiência para a homologação da partilha.

Acompanhamento da avaliação e audiência

Caso haja impugnação do valor dos bens, o advogado(a) acompanhará a avaliação judicial e, posteriormente, a audiência onde o juiz decidirá sobre a partilha.

O advogado(a) pode atuar para mediar eventuais ajustes no plano de partilha, garantindo uma resolução célere.

Regularização de registros e transferências de bens

Após a homologação da partilha, o advogado(a) auxilia na formalização das transferências de propriedade, como registro de imóveis ou alteração de titularidade de veículos.

Ele deve orientar os herdeiros a cumprir com as exigências cartorárias ou administrativas para a atualização dos registros, concluindo a transmissão dos bens.

Dicas específicas para Advocacia

- Orientar bem os clientes sobre os custos e prazos do arrolamento em comparação ao inventário tradicional, para que estejam preparados para as etapas e encargos do processo.

- Preparar previamente todos os documentos fiscais e certidões negativas para acelerar o procedimento, especialmente no caso de arrolamentos extrajudiciais.

- Considerar a possibilidade de acordos preliminares entre os herdeiros, que podem ser formalizados no início do processo para facilitar a aceitação do plano de partilha.

Esse passo a passo ajuda a tornar o arrolamento de bens um processo mais fluido, com foco na transparência e na economia para os herdeiros, além de permitir ao advogado(a) oferecer um serviço mais ágil e estratégico.

Arrolamento de Bens e Imóveis: Como regularizar o registro?

Após a homologação da partilha pelo juiz, a transferência dos imóveis do espólio para os herdeiros não é automática.

É necessário formalizar essa transferência junto ao Cartório de Registro de Imóveis competente, ou seja, aquele da circunscrição onde o imóvel está localizado.

O documento central para esse procedimento é o formal de partilha, expedido pelo cartório judicial após o trânsito em julgado da sentença de homologação.

Quando há herdeiro único, esse documento é substituído pela carta de adjudicação, conforme previsto no art. 659, § 2º do CPC.

Ambos possuem força de escritura pública e dispensam a lavratura de escritura específica em cartório de notas.

Para realizar o registro do imóvel, o herdeiro ou seu advogado deverá apresentar ao Cartório de Registro de Imóveis os seguintes documentos:

- Formal de partilha ou carta de adjudicação original;

- Comprovante de pagamento do ITCMD (Imposto sobre Transmissão Causa Mortis e Doação);

- Certidão negativa de débitos do imóvel junto à prefeitura (IPTU);

- Documentos pessoais do(s) herdeiro(s);

- Certidão de óbito do falecido.

É importante destacar que, sem o registro no cartório de imóveis, a transferência de propriedade não produz efeitos perante terceiros, mesmo que a partilha já tenha sido homologada judicialmente.

Isso significa que o herdeiro, tecnicamente, ainda não é o proprietário formal do imóvel até que o registro seja concluído, conforme determina o art. 1.245 do Código Civil.

O prazo e o custo do registro variam conforme o município e o valor venal do imóvel.

O advogado deve orientar os herdeiros a providenciar esse registro o quanto antes para evitar complicações futuras, como dificuldades em vender, financiar ou transmitir o imóvel novamente.

Importância e eficiência do Arrolamento de Bens simplificado

O arrolamento de bens no CPC representa uma alternativa simplificada e eficaz para a partilha de patrimônio, sendo vantajosa quando há consenso entre os herdeiros.

A possibilidade de optar por um procedimento judicial ou extrajudicial permite agilidade e redução de custos, especialmente em casos de espólios de menor valor.

O advogado(a), ao orientar seus clientes e assegurar a regularização fiscal e documental, desempenha um papel essencial para garantir uma tramitação célere e segura, refletindo o compromisso do CPC com a simplificação processual e a proteção dos direitos dos envolvidos.

Veja também outro artigo do nosso blog: Art. 373 CPC: Entenda a distribuição do Ônus da Prova no Processo Civil

Qual a diferença entre arrolamento de bens e inventário comum?

O inventário comum é um procedimento mais formal e demorado, utilizado quando há conflito entre herdeiros, menores ou incapazes sem concordância do Ministério Público, ou bens de valor elevado que exijam maior controle judicial.

O arrolamento de bens é a versão simplificada, cabível quando todos os herdeiros são capazes, há consenso na partilha e, no caso do arrolamento simples, o espólio não ultrapassa 1.000 salários mínimos. A principal vantagem do arrolamento é a redução de custos e prazos.

Qual a diferença entre arrolamento sumário e arrolamento simples?

O arrolamento simples (ou sumaríssimo), previsto no art. 664 do CPC, é cabível quando o valor total dos bens do espólio for igual ou inferior a 1.000 salários mínimos. O arrolamento sumário, regulado pelo art. 660 do CPC, pode ser utilizado independentemente do valor dos bens, desde que todos os herdeiros sejam capazes e concordem com a partilha. A diferença principal está no critério de valor: o sumário é mais abrangente.

Herdeiro menor de idade impede o arrolamento de bens?

Não necessariamente. O art. 665 do CPC permite que o arrolamento ocorra mesmo com herdeiros incapazes, desde que todas as partes concordem e o Ministério Público também dê sua anuência. O MP atua como fiscal da lei para garantir que os direitos do incapaz sejam preservados durante todo o procedimento.

É possível fazer o arrolamento de bens sem advogado?

Não. Tanto no arrolamento judicial quanto no extrajudicial, a presença de advogado é obrigatória. No extrajudicial, realizado em cartório, o advogado é responsável por orientar os herdeiros, reunir a documentação necessária e garantir que todos os requisitos legais sejam cumpridos para a homologação da partilha.

Como funciona o arrolamento de bens extrajudicial?

O arrolamento extrajudicial é realizado diretamente no cartório de notas, sem necessidade de tramitação no Judiciário. Para isso, é obrigatório que todos os herdeiros sejam maiores e capazes, que haja consenso sobre a divisão dos bens e que não existam testamentos. O procedimento é conduzido com a assistência de um advogado e costuma ser mais rápido e econômico do que o judicial.

O que é o formal de partilha e quando é expedido?

O formal de partilha é o documento judicial que formaliza a divisão dos bens do espólio entre os herdeiros. Ele é expedido após o trânsito em julgado da sentença de homologação da partilha. Para bens imóveis, esse documento é indispensável para o registro da transferência de propriedade no cartório de registro de imóveis.

O que acontece se um credor aparecer durante o arrolamento?

A existência de credores não impede necessariamente a homologação da partilha. Conforme o art. 663 do CPC, basta que sejam reservados bens suficientes do espólio para o pagamento das dívidas. Se o credor questionar o valor estimado dos bens reservados, será realizada uma avaliação judicial para definir o montante correto a ser separado.

Quais tributos incidem no arrolamento de bens?

O principal tributo é o ITCMD (Imposto sobre Transmissão Causa Mortis e Doação), de competência estadual, que incide sobre a transferência dos bens do espólio aos herdeiros. As alíquotas variam conforme o estado. Além do ITCMD, podem incidir taxas judiciárias no arrolamento judicial. O juiz só homologa a partilha após a comprovação da quitação de todos os tributos, nos termos do art. 664, § 5º do CPC.

É necessário avaliar os bens no arrolamento?

Em regra, não. O art. 661 do CPC dispensa a avaliação formal dos bens no arrolamento, permitindo que os próprios herdeiros atribuam os valores. A avaliação judicial só será exigida se alguma das partes ou o Ministério Público impugnar a estimativa apresentada, caso em que o juiz nomeará um avaliador com prazo de 10 dias para apresentar o laudo, conforme o art. 664, § 1º do CPC.

Quais bens podem ser liberados sem inventário ou arrolamento?

Conforme o art. 666 do CPC, determinados valores previstos na Lei nº 6.858/1980 independem de inventário ou arrolamento para serem liberados.

Isso inclui saldos de contas bancárias, FGTS, PIS/PASEP, restituições de imposto de renda e outros créditos trabalhistas ou previdenciários. Esses valores podem ser transferidos diretamente aos dependentes ou sucessores mediante apresentação dos documentos exigidos pelo banco ou órgão responsável.