Ação anulatória de débito fiscal é um tema que aparece com frequência na prática da advocacia tributária e exige atenção estratégica desde o primeiro contato com o caso.

Nesse artigo, vamos tratar sobre o que é essa ação, quando ela é cabível, qual o prazo e como utilizá-la corretamente dentro do contencioso tributário.

Fique até o final e entenda como aplicar esse instrumento de forma mais segura na prática!

O que é uma Ação Anulatória de Débito Fiscal?

A ação anulatória de débito fiscal, também chamada de ação anulatória do lançamento fiscal ou ação anulatória do auto de infração, é o instrumento judicial utilizado para desconstituir um ato administrativo praticado pelo Fisco que esteja contaminado por alguma ilegalidade.

Como o próprio nome indica, ela é uma ação voltada à anulação de um ato administrativo.

No âmbito do Direito Administrativo, um ato pode ser extinto por revogação ou por anulação.

A revogação ocorre por razões de conveniência e oportunidade; já a anulação decorre de ilegalidade, podendo ser realizada tanto pela própria Administração quanto pelo Poder Judiciário (ação anulatória).

No campo tributário, o ato atacado é, em regra, o lançamento tributário ou o auto de infração, que formaliza a cobrança do tributo.

Assim, a ação anulatória tem por finalidade invalidar judicialmente esse ato de cobrança, seja por vício formal, seja por ilegalidade no seu conteúdo.

Inclusive, a própria legislação prevê expressamente essa possibilidade:

Art. 38, Lei nº 6.830/1980 – “A discussão judicial da Dívida Ativa da Fazenda Pública só é admissível em execução, na forma desta Lei, salvo as hipóteses de mandado de segurança, ação de repetição do indébito ou ação anulatória do ato declarativo da dívida, esta precedida do depósito preparatório do valor do débito, monetariamente corrigido e acrescido dos juros e multa de mora e demais encargos.

Parágrafo único – A propositura, pelo contribuinte, da ação prevista neste artigo importa em renúncia ao poder de recorrer na esfera administrativa e desistência do recurso acaso interposto.”

Referência: https://www.planalto.gov.br/ccivil_03/leis/l6830.htm

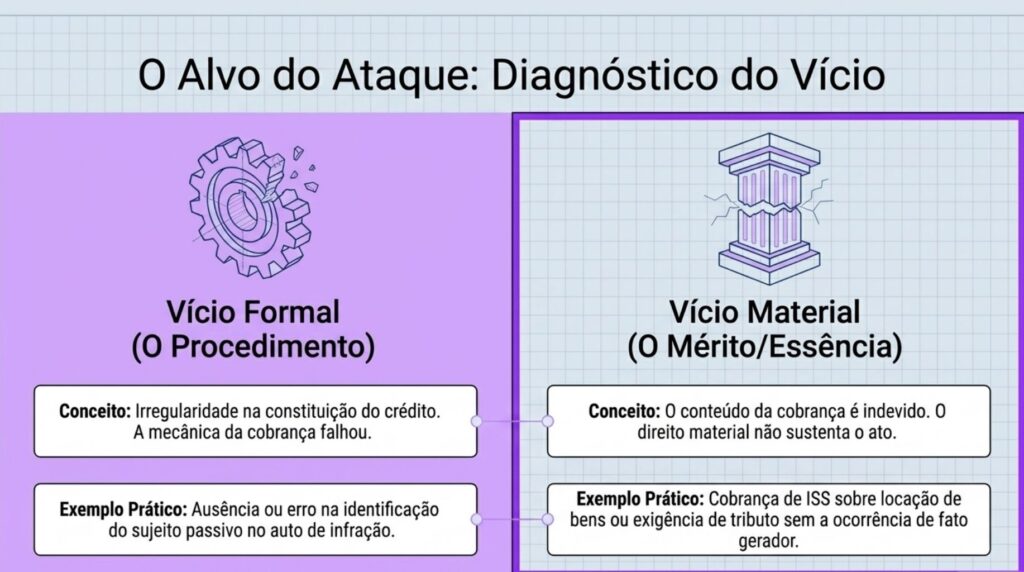

Nesse sentido, é importante destacar que a ação pode abranger duas frentes diferentes:

Vício formal: É quando há irregularidade no procedimento de constituição do crédito tributário. Um exemplo recorrente é a ausência de identificação do sujeito passivo no auto de infração, que é um fato que compromete a validade do ato.

Vício material (mérito): quando o próprio conteúdo da cobrança é indevido, como nos casos em que o Fisco exige tributo sem a ocorrência do fato gerador. Um exemplo recorrente é a cobrança de ISS sobre locação de bens, situação já afastada pela jurisprudência.

Confira o infográfico onde evidenciamos esse diferença

Além disso, embora o art. 38 da Lei nº 6.830/80 mencione a necessidade de depósito prévio para a propositura da ação, esse requisito foi afastado pelos tribunais superiores, de modo que não se exige depósito como condição para o ajuizamento da ação anulatória.

Quando cabe uma Ação Anulatória de Débito Fiscal?

O cabimento da ação anulatória de débito fiscal está diretamente ligado ao momento em que se encontra a cobrança do tributo dentro do procedimento legal.

Para compreender isso com clareza, é necessário observar que a constituição e a cobrança do crédito tributário seguem um rito específico, com etapas bem definidas:

1 – competência tributária;

2- hipótese de incidência;

3- fato gerador;

4- obrigação tributária;

5- lançamento;

6- crédito tributário;

7- inscrição em dívida ativa ;

8- execução fiscal.

Dentro dessa lógica, a ação anulatória ocupa um lugar preciso:

- Antes do lançamento: não há ato a ser anulado, razão pela qual o instrumento adequado é a ação declaratória;

- Após o lançamento e antes da execução fiscal: este é o momento típico de cabimento da ação anulatória, pois já existe um ato administrativo (lançamento) passível de invalidação;

- Após o início da execução fiscal: o meio adequado de defesa passa a ser os embargos à execução.

Portanto, a ação anulatória funciona como um verdadeiro divisor de águas no contencioso tributário, situando-se entre o lançamento e a execução fiscal.

Apesar disso, é importante pontuar uma nuance relevante na prática: não há impedimento absoluto para o ajuizamento da ação anulatória mesmo após o início da execução fiscal, desde que respeitado o prazo de cinco anos contados do lançamento.

Contudo, essa não é a via mais adequada de defesa nesse momento, pois o ordenamento já prevê instrumento específico com regime jurídico próprio: os embargos.

Em síntese, a ação anulatória é cabível quando o contribuinte pretende desconstituir judicialmente o lançamento tributário, seja por irregularidade formal, seja por inexistência ou inadequação do fato gerador, situando-se, como regra, entre a constituição do crédito tributário e o ajuizamento da execução fiscal.

Qual prazo para uma Ação Anulatória de Débito Fiscal?

A ação anulatória deve ser proposta dentro do prazo de cinco anos, contados da data em que o crédito se torna exigível , nos termos do art. 1° do Decreto n° 20.910/1932.

Além disso, conforme o Tema 135 do STJ: “É de cinco anos o prazo prescricional para o ajuizamento da execução fiscal de cobrança de multa de natureza administrativa, contado do momento em que se torna exigível o crédito, com o vencimento do prazo do seu pagamento”.

Esse prazo está relacionado à necessidade de controle da legalidade dos atos administrativos e à própria segurança jurídica.

Assim, ultrapassado esse período, em regra, ocorre a prescrição do direito de ação, impedindo o contribuinte de discutir judicialmente a validade do lançamento por meio dessa via.

Acesse nossa página de Gerador de Contratos para Empresas: mais agilidade e eficiência na gestão contratual

Modelo de Ação Anulatória de Débito Fiscal

EXCELENTÍSSIMO(A) SENHOR(A) DOUTOR(A) JUIZ(A) DE DIREITO DA [VARA DA FAZENDA PÚBLICA] DA COMARCA DE [CIDADE/UF]

[NOME COMPLETO DO AUTOR], [nacionalidade], [estado civil], [profissão], portador(a) do RG nº [número], inscrito(a) no CPF nº [número], residente e domiciliado(a) à [endereço completo], por intermédio de seu advogado infra-assinado, conforme procuração anexa, com escritório profissional à [endereço completo], onde recebe intimações, vem, respeitosamente, à presença de Vossa Excelência, com fundamento no art. 38 da Lei nº 6.830/1980, art. 319 do CPC e demais dispositivos aplicáveis, propor a presente:

AÇÃO ANULATÓRIA DE DÉBITO FISCAL COM PEDIDO DE TUTELA DE URGÊNCIA

em face de [FAZENDA PÚBLICA DO (ESTADO/MUNICÍPIO/UNIÃO)], pessoa jurídica de direito público interno, com endereço à [endereço], pelos fatos e fundamentos a seguir expostos:

I – DOS FATOS

O(a) Autor(a) é contribuinte do tributo referente a [especificar tributo: IPTU, ICMS, ISS, etc.], tendo sempre pautado sua conduta pelo cumprimento regular de suas obrigações fiscais.

Ocorre que, em [data], foi surpreendido(a) com a constituição de débito fiscal, por meio de [auto de infração/notificação de lançamento/certidão de dívida ativa], no valor de R$ [valor], referente à [descrever a origem do débito – situação x].

Entretanto, referido débito mostra-se manifestamente indevido, tendo em vista que [explicar a ilegalidade: erro de cálculo, aplicação de lei posterior, ausência de fato gerador, cobrança em duplicidade, etc.].

Importante destacar que [descrever circunstâncias relevantes: pagamento já realizado, ausência de notificação válida, vício no procedimento administrativo, etc.], o que evidencia a irregularidade do lançamento efetuado.

Diante disso, não restou alternativa ao(à) Autor(a) senão recorrer ao Judiciário para ver reconhecida a nulidade do débito fiscal indevidamente constituído.

II – DO DIREITO

A pretensão autoral encontra respaldo no ordenamento jurídico pátrio, especialmente nos princípios constitucionais que limitam o poder de tributar.

Inicialmente, destaca-se o princípio da legalidade tributária, previsto na Constituição Federal:

Art. 150, I, Constituição Federal – “Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios exigir ou aumentar tributo sem lei que o estabeleça.”

No mesmo sentido, o Código Tributário Nacional dispõe:

Art. 97, CTN – “Somente a lei pode estabelecer: I – a instituição de tributos, ou a sua extinção; II – a majoração de tributos…”

No caso em análise, verifica-se que o lançamento tributário está eivado de ilegalidade, uma vez que [explicar a violação concreta: ausência de previsão legal, majoração indevida, erro na base de cálculo, etc.].

Além disso, aplica-se ao caso o princípio da segurança jurídica, que impede a atuação arbitrária do Fisco, garantindo previsibilidade e estabilidade nas relações tributárias.

Ainda, conforme o Código Tributário Nacional:

Art. 142, CTN – “Compete privativamente à autoridade administrativa constituir o crédito tributário pelo lançamento…”

Todavia, para que o lançamento seja válido, é imprescindível que observe todos os requisitos legais, o que não ocorreu no presente caso, diante de [indicar o vício: ausência de motivação, erro material, desrespeito ao contraditório, etc.].

Dessa forma, resta evidente que o débito fiscal impugnado carece de validade jurídica, impondo-se sua anulação.

III – DA TUTELA DE URGÊNCIA

Nos termos do Código de Processo Civil:

Art. 300, CPC – “A tutela de urgência será concedida quando houver elementos que evidenciem a probabilidade do direito e o perigo de dano ou o risco ao resultado útil do processo.”

No presente caso, a probabilidade do direito está demonstrada pela ilegalidade do débito fiscal, conforme fundamentos já expostos.

O perigo de dano se evidencia em razão de [descrever risco: inscrição em dívida ativa, protesto, negativação, execução fiscal, bloqueio de bens, etc.], o que pode causar prejuízos graves ao(à) Autor(a).

Diante disso, requer-se a concessão de tutela de urgência para:

- suspender a exigibilidade do crédito tributário, nos termos do art. 151, V, do CTN;

- impedir a prática de atos constritivos ou de cobrança até o julgamento final da demanda.

IV – DOS PEDIDOS

Diante do exposto, requer:

a) A concessão da tutela de urgência, para suspender a exigibilidade do débito fiscal discutido;

b) A citação da parte ré, na pessoa de seu representante legal, para, querendo, contestar a presente ação;

c) Ao final, seja julgada TOTALMENTE PROCEDENTE a ação, para declarar a nulidade do débito fiscal no valor de R$ [valor], referente à [situação x];

d) A condenação da parte ré ao pagamento das custas processuais e honorários advocatícios;

e) A produção de todos os meios de prova admitidos em direito, especialmente documental.

V – DO VALOR DA CAUSA

Dá-se à causa o valor de R$ [valor do débito].

Nestes termos,

pede deferimento.

[Local], [data]

[Nome do Advogado]

OAB/[UF] nº [número]

Como estruturar uma ação anulatória de débito fiscal com mais segurança na prática!

Elaborar uma ação anulatória de débito fiscal exige atenção aos detalhes, domínio do momento processual adequado e uma análise cuidadosa dos vícios do lançamento tributário.

Não se trata apenas de questionar o débito, mas de construir uma tese consistente, alinhada à legislação e à estratégia processual mais adequada.

Nesse contexto, contar com ferramentas que auxiliem na elaboração e revisão das peças pode fazer diferença na rotina do advogado.

A Jurídico AI atua justamente nesse apoio, com modelos atualizados, base na legislação brasileira e acompanhando mudanças relevantes, como a reforma tributária, o que contribui para uma atuação mais organizada e segura no contencioso tributário.

Teste grátis a melhor inteligência artificial para advogados!

Quando é cabível ação anulatória de débito fiscal?

A ação anulatória é cabível após a constituição do crédito tributário, ou seja, depois do lançamento, quando já existe um ato administrativo concreto que o contribuinte pretende invalidar. Em regra, ela é utilizada antes do ajuizamento da execução fiscal.

Qual o prazo prescricional para ação anulatória de débito fiscal?

O prazo é de cinco anos, contados da data do lançamento tributário. Após esse período, ocorre a prescrição do direito de discutir judicialmente o débito por essa via.

O que é uma ação anulatória de débito fiscal?

É a ação judicial utilizada para anular um lançamento tributário ou auto de infração que contenha ilegalidade, seja no procedimento (vício formal) ou no conteúdo da cobrança (vício material).

Qual a diferença entre vício formal e vício material na ação anulatória?

O vício formal está relacionado a erros no procedimento administrativo, como falhas na identificação do contribuinte. Já o vício material ocorre quando o próprio conteúdo da cobrança é indevido, como na ausência de fato gerador.

Posso propor ação anulatória depois da execução fiscal?

Em tese, sim, desde que dentro do prazo de cinco anos. No entanto, essa não é a via mais adequada, pois após o início da execução fiscal o instrumento próprio são os embargos à execução.

Qual a diferença entre ação anulatória e ação declaratória?

A ação declaratória é utilizada antes do lançamento, quando ainda não há crédito constituído. Já a ação anulatória é cabível após o lançamento, quando se busca invalidar um ato já existente.

A ação anulatória suspende automaticamente o débito tributário?

Não, porque para suspender a exigibilidade do crédito tributário, é necessário requerer tutela de urgência ou se enquadrar nas hipóteses do art. 151 do CTN.

Quais tipos de ilegalidades podem justificar a ação anulatória?

Podem justificar a ação erros de cálculo, aplicação indevida de lei, ausência de fato gerador, vícios no procedimento administrativo ou qualquer irregularidade que comprometa a validade do lançamento.

![Petição Inicial: Ação de Exoneração de Alimentos e a Maioridade [Modelo]](https://juridico.ai/wp-content/uploads/2024/07/6-2-1080x600.jpg)