")

A Lei Complementar nº 225/2026, institui o Código de Defesa do Contribuinte e estabelece normas gerais sobre direitos, garantias, deveres e procedimentos na relação entre o sujeito passivo e a administração tributária.

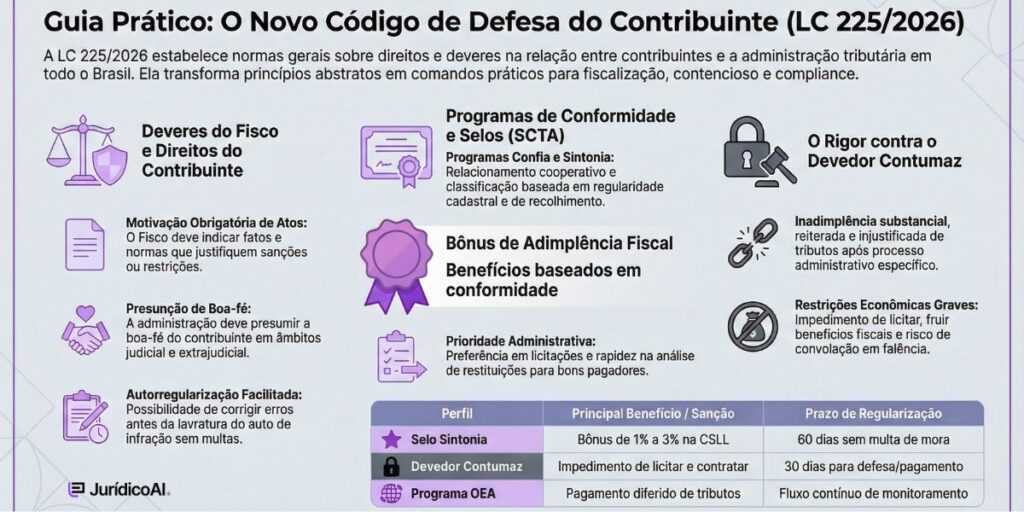

Na prática, a LC 225/2026 reorganiza o “padrão mínimo” de atuação do Fisco (com deveres de transparência, motivação e cooperação), explicita direitos do contribuinte, cria um regime nacional para “devedor contumaz” e estrutura programas de conformidade tributária e aduaneira (Confia, Sintonia e OEA), com selos e incentivos objetivos.

A criação de um “código” em lei complementar tem relevância direta para a advocacia e para empresas porque cria parâmetros nacionais de conduta administrativa, que podem ser usados como checklist de legalidade (na fiscalização), como fundamento de nulidades (no contencioso administrativo) e como trilha de compliance (na prevenção).

Ao mesmo tempo, o diploma endurece o tratamento do inadimplemento reiterado e injustificado, ao prever consequências administrativas, restrições econômicas e reflexos penais vinculados ao enquadramento definitivo como devedor contumaz e ao registro no Cadin.

Observação editorial: este texto é explicativo e voltado à consulta rápida, mas não substitui a análise do caso concreto por advogado(a).

O que é a LC 225/2026 e a quem ela se aplica?

A LC 225/2026 estabelece normas gerais relativas aos direitos, às garantias, aos deveres e aos procedimentos aplicáveis à relação jurídica do sujeito passivo (contribuinte ou responsável) com a administração tributária, conforme previsto em seu próprio art. 1º.

O parágrafo único do art. 1º determina sua observância obrigatória em todo o território nacional, sem prejuízo de outros previstos na legislação tributária.

Base legal:

Art. 1º. LC 225/2026. Esta Lei Complementar estabelece normas gerais relativas aos direitos, às garantias, aos deveres e aos procedimentos aplicáveis à relação jurídica do sujeito passivo, contribuinte ou responsável, com a administração tributária.

Parágrafo único. Os direitos, as garantias, os deveres e os procedimentos previstos nesta Lei Complementar são de observância obrigatória em todo o território nacional, sem prejuízo de outros estabelecidos pela legislação tributária.

Nesse sentido, a lei se aplica aos órgãos e entidades da administração pública direta e indireta do Poder Executivo (União, Estados, Distrito Federal e Municípios) que tenham competência legal para cobrar e fiscalizar tributos, analisar processos administrativos tributários, interpretar a legislação, editar normas infralegais e representar o ente em matéria tributária, conforme o art. 2º, LC 225/2026:

Art. 2º, LC 225/2026. Esta Lei Complementar aplica-se aos órgãos e às entidades da administração pública direta e indireta do Poder Executivo da União, dos Estados, do Distrito Federal e dos Municípios dotados de competência legal para cobrar e fiscalizar tributos, analisar processos administrativos tributários, interpretar a legislação tributária, elaborar normas tributárias infralegais e representar judicial e extrajudicialmente o ente em matéria tributária.

Isso dá ao texto uma vocação “transversal” e federativa: o contribuinte passa a poder cobrar um padrão mínimo nacional tanto da Receita Federal quanto de fiscos estaduais e municipais, dentro do que a LC efetivamente alcança.

Veja um breve resumo sobre a LC 225/2026:

Quais são os pilares estruturais do Código de Defesa do Contribuinte?

O primeiro pilar é a fixação de princípios e deveres da administração tributária (arts. 3º a 7º, da LC 225/2026), com comandos expressos de boa-fé, segurança jurídica, redução de litigiosidade, motivação e contraditório.

O segundo pilar é um rol detalhado de direitos do contribuinte (art. 4º) e de deveres do contribuinte (art. 5º), em linguagem operacional para o dia a dia de fiscalização e contencioso.

Por fim, o terceiro pilar é o tratamento diferenciado entre perfis de conformidade:

- “bons pagadores/cooperativos” (arts. 8º a 10);

- “devedor contumaz” (arts. 11 a 17);

- programas formais de conformidade com selos e benefícios (arts. 18 a 47).

Como isso conversa com a atuação do(a) advogado(a) e do(a) consultor(a) tributário?

No contencioso tributário, a LC nº 225/2026 fortalece significativamente a atuação defensiva, ao positivar, no art. 3º e em seus parágrafos, deveres jurídicos diretos impostos à administração tributária. Confira:

Art. 3, § 1º, da LC 225/2026. Para o disposto no inciso II do caput deste artigo, a administração tributária utilizará, preferencialmente, formas alternativas de resolução de conflitos.

§ 2º Para o disposto no inciso IV do caput deste artigo, a administração tributária utilizará formas simples e suficientes para propiciar adequado grau de certeza e segurança.

§ 3º Na aplicação do disposto no inciso VI do caput deste artigo, a administração tributária deve adotar, preferencialmente, a utilização progressiva dos instrumentos à sua disposição para induzir à conformidade tributária.

§ 4º O disposto no inciso VIII do caput deste artigo deve ser observado, especialmente, nos atos que imponham deveres, ônus, sanções ou restrições ou que neguem direitos ao contribuinte.

§ 5º Na aplicação do disposto no inciso XVI do caput deste artigo, a administração tributária deve realizar revisões periódicas e observar o disposto no inciso XIV do caput deste artigo.

§ 6º Na aplicação do disposto no inciso XVII do caput deste artigo, quando possível, a administração tributária deve disponibilizar, na declarações fiscais, ferramentas que facilitem o preenchimento das informações que estão sob sua disponibilidade e o compartilhamento das informações que colaborem com a conformidade do sujeito passivo.

§ 7º O disposto no inciso XVIII do caput deste artigo será realizado de modo claro, imediato e, preferencialmente, automático.

§ 8º A autoridade administrativa que, no exercício de suas funções relacionadas à supervisão ou à aplicação de obrigações previstas nesta Lei Complementar, agir com dolo, má-fé, abuso ou excesso ficará sujeita à responsabilidade civil, penal e administrativa cabível, na forma da lei.

Nesse sentido, o diploma fornece fundamentos normativos diretos para a impugnação de atos administrativos que imponham sanções, restrições ou ônus sem adequada fundamentação, ou que desconsiderem garantias procedimentais essenciais.

Já no campo da consultoria e do compliance, inaugura uma lógica estruturada de indução à conformidade, ao instituir regimes diferenciados como o Confia, o Sintonia e o OEA, além de incentivos concretos, tais como selos, bônus, prioridades procedimentais e vedações específicas.

Esses mecanismos permitem a construção de “trilhas” objetivas de governança tributária, com impacto direto na redução da exposição a autuações fiscais, à litigância administrativa e judicial e aos custos de conformidade.

O que o art. 3º, da LC 225/2026 exige do Fisco na prática?

A administração tributária deve respeitar a segurança jurídica e boa-fé ao aplicar a legislação (art. 3º, I da LC 225/2026).

Ela deve reduzir a litigiosidade (art. 3º, II) e observar formalidades essenciais à garantia dos direitos dos contribuintes (art. 3º, III).

Além disso, também tem o dever de facilitar e auxiliar o cumprimento das obrigações do sujeito passivo (art. 3º, IV) e escolher meios que imponham menor onerosidade (art. 3º, V).

O texto também manda reprimir evasão, fraude e inadimplência (art. 3º, VI), mas com lógica de “progressividade” na indução à conformidade (art. 3º, §3º).

A lei ainda prevê presunção de boa-fé do contribuinte nos âmbitos judicial e extrajudicial, sem prejuízo de diligências e auditorias (art. 3º, VII).

Base legal:

Art. 3º, da LC 225/2026. A administração tributária deve:

I – respeitar a segurança jurídica e a boa-fé ao aplicar a legislação tributária;

II – reduzir a litigiosidade;

III – observar as formalidades essenciais à garantia dos direitos dos contribuintes;

IV – facilitar e auxiliar o cumprimento das obrigações tributárias do sujeito passivo;

V – adequar meios e fins que imponham menor onerosidade aos contribuintes;

VI – reprimir a evasão, a fraude e a inadimplência fiscais;

VII – presumir a boa-fé do contribuinte nos âmbitos judicial e extrajudicial, sem prejuízo da realização das diligências e auditorias;

VIII – indicar os pressupostos de fato e de direito que justifiquem seus atos;

IX – garantir a ampla defesa e o contraditório;

X – abster-se de cobrar despesas processuais, ressalvadas as previstas em lei;

XI – atuar segundo padrões éticos de probidade, decoro e boa-fé, limitando-se a buscar as informações que sejam necessárias à sua atividade;

XII – impulsionar, de ofício, o processo administrativo tributário;

XIII – considerar o grau de cooperação do contribuinte e os fatores que influenciem a capacidade de cumprir regularmente suas obrigações na elaboração e na aplicação da legislação tributária;

XIV – adotar medidas de transparência e participação dos contribuintes na elaboração e no contínuo aprimoramento da legislação tributária;

XV – promover ações e campanhas de orientação dos contribuintes;

XVI – adaptar as obrigações tributárias aos setores da atividade econômica, de modo a considerar as respectivas características e particularidades;

XVII – informar ao contribuinte, de modo claro, preferencialmente de forma automática, a condição de inadimplência, de atraso de pagamento, de divergência ou de inconsistência, acompanhada da orientação necessária para a regularização, conforme programas de conformidade;

XVIII – identificar os contribuintes bons pagadores e cooperativos com a aplicação da legislação tributária;

XIX – disponibilizar canal de comunicação para registro e acompanhamento de manifestações dos contribuintes, especialmente sobre a adequação e a conformidade da sua atuação;

XX – possibilitar ao sujeito passivo autorregularizar o pagamento dos tributos e das obrigações acessórias antes da lavratura do auto de infração, nos termos dos programas de conformidade previstos nesta Lei Complementar ou em outras hipóteses previstas em leis específicas.

Por que a motivação (fundamentação) vira um ponto central?

A administração deve indicar pressupostos de fato e de direito que justifiquem seus atos, conforme previsto no art. 3º, VIII da LC 225/26).

Em seu art. 3º, §4º também é reforçado que essa exigência é especialmente relevante quando o ato impõe deveres, ônus, sanções, restrições ou nega direitos ao contribuinte.

Na prática forense/administrativa, isso costuma se traduzir em três perguntas que valem ouro na impugnação:

- Quais fatos foram considerados provados?

- Quais provas sustentam esses fatos?

- Qual norma conecta os fatos ao resultado do ato?

Quando um ato administrativo vem com “motivação padrão” ou genérica, o advogado pode enquadrar a discussão como violação direta ao dever do art. 3º, VIII e §4º da LC 225/2026, além de colidir com o contraditório e a ampla defesa.

Como ficam o contraditório, ampla defesa e impulso oficial do processo?

Os princípios do contraditório, ampla defesa e impulso oficial do processo encontram-se todos previstos nos incisos do art. 3° da LC 225/2026. Veremos detalhadamente:

Nos termos do inciso IX do artigo mencionado, a administração deve garantir ampla defesa e contraditório, ela também deve impulsionar, de ofício, o processo administrativo tributário (art. 3º, XII6), o que reforça a ideia de que a administração não pode “deixar o processo morrer” por inércia quando estiver sob sua esfera de condução.

O art. 3º, inciso X, menciona que o Fisco abster-se de cobrar despesas processuais, ressalvadas as previstas em lei, o que pode ser relevante em discussões sobre custos indevidos ou cobranças acessórias não amparadas.

Já o art. 3º, XI exige padrões éticos de probidade, decoro e boa-fé, limitando-se a buscar apenas as informações necessárias à atividade fiscal, o que se relaciona à proporcionalidade na fiscalização e a riscos de “fishing expedition”.

O que a LC 225 fala sobre transparência, participação e autorregularização?

A administração deve adotar medidas de transparência e participação dos contribuintes na elaboração e no aprimoramento da legislação tributária (art. 3º, XIV, da LC 225/2026).

Segundo o inciso XV do mesmo artigo, ela também deve promover ações e campanhas de orientação e, de acordo com o inciso XVI, adaptar obrigações tributárias aos setores econômicos, considerando características e particularidades , com revisões periódicas (previstas no §5º do dispositivo .

Além disso, o Fisco deve informar claramente (preferencialmente de forma automática) condições de inadimplência, atraso, divergência ou inconsistência, acompanhadas de orientação de regularização, conforme programas de conformidade (art. 3º, XVII, da LC 225/2026).

Já o art. 3º, XXé um dos mais “operacionais” deste diploma, ao prever a possibilidade de o sujeito passivo autorregularizar o pagamento de tributos e obrigações acessórias antes da lavratura do auto de infração, nos termos dos programas de conformidade.

Como funciona a “resolução cooperativa” do art. 6º, da LC 225/2026?

O art. 6º, da LC 225/2026 determina que a administração priorize a resolução cooperativa e, quando possível, coletiva das controvérsias, com análise de fatores como capacidade econômica, histórico de conformidade, recuperabilidade e magnitude do crédito, previsibilidade tributária e melhoria do ambiente de negócios.

A lei permite que essa resolução cooperativa ocorra preventivamente ou a qualquer momento durante processos administrativos, ou judiciais (art. 6º, §1º).

E, nesse sentido, os atos praticados para prevenção/resolução cooperativa devem ser publicizados, com seus respectivos fundamentos e resultados, respeitando a isonomia (art. 6º, §2º).

Base legal:

Art. 6º, da LC 225/2026. A administração tributária deve priorizar, conforme estabelecido em lei, a resolução cooperativa e, quando possível, coletiva das controvérsias, devendo considerar, entre outros aspectos:

I – os eventos informados pelo contribuinte que possam ter afetado sua capacidade de cumprimento das obrigações tributárias;

II – a capacidade econômica do contribuinte;

III – o histórico de conformidade do contribuinte;

IV – o grau de recuperabilidade e a magnitude do crédito tributário;

V – a maximização da previsibilidade tributária;

VI – a redução do risco de litígios e inconformidades futuras;

VII – a melhoria do ambiente de negócios.

§ 1º O disposto no caput deste artigo poderá ser realizado de forma preventiva ou a qualquer momento durante a tramitação do processo administrativo ou judicial.

§ 2º Os atos praticados para a prevenção ou a resolução cooperativa de controvérsias junto ao contribuinte, bem como seus fundamentos, resultados e extensão, devem ser publicizados e observar os limites e as condições isonômicas previstas em lei.

O que muda com a obrigação de informação digital (art. 7º, da LC 225/2026)?

O art. 7º, da LC 225/2026 torna obrigatória a disponibilização, em ambiente digital e centralizado, de informações relevantes para o cumprimento de obrigações tributárias, em formato organizado, atualizado, transparente, acessível e amigável.

A administração deve consolidar e sistematizar periodicamente sua legislação por ato infralegal, podendo fazê-lo de forma temática e com notas explicativas (art. 7º, §1º), sem alterar o conteúdo normativo original (art. 7º, §2º).

Ademais, em seu próprio §3°, é previsto que a lei poderá estabelecer redução de multas aplicadas à administração tributária que descumprir tais deveres de informação , o que indica que o legislador tratou a digitalização/consolidação como elemento sério de governança.

Base legal:

Art. 7º, da LC 225/2026 É obrigatória a disponibilização em ambiente digital e centralizado das informações relevantes para o atendimento das obrigações tributárias pelos contribuintes, de forma organizada, atualizada, transparente, acessível e amigável.

§ 1º A administração tributária deve, por ato infralegal, consolidar e sistematizar, periodicamente, sua legislação tributária, podendo fazê-lo de forma temática e com a utilização de notas explicativas.

§ 2º A consolidação de que trata o § 1º deste artigo deve preservar o conteúdo normativo original dos dispositivos consolidados.

§ 3º A lei poderá prever a redução de multas aplicadas pela administração tributária que descumprir o disposto neste artigo.

O que são “bons pagadores” e “devedor contumaz” e quais são as consequências (arts. 8º a 17, da LC 225/2026)?

O Capítulo III da LC 225/26 separa o contribuinte cooperativo/bom pagador (Seção I) do devedor contumaz (Seção II), criando um modelo de “tratamento por perfil” que aparece de forma ainda mais clara nos selos e benefícios do Capítulo IV.

Esse desenho é importante porque desloca o debate de “todos contra o Fisco” para “conformidade como ativo”, ao mesmo tempo em que organiza instrumentos de coerção para comportamentos fiscais considerados abusivos.

Confira a seguir o que são “bons pagadores” e o que é considerado devedor contumaz:

Bons pagadores e cooperativos: na LC 225/2026, são os contribuintes identificados pela administração tributária (conforme lei ou regulamento próprio) como aqueles que mantêm bom histórico e cooperação no cumprimento das obrigações, podendo receber tratamento procedimental mais favorável, como acesso a canais de atendimento simplificados para orientação e regularização.

Devedor contumaz: é o sujeito passivo cujo comportamento fiscal se caracteriza pela inadimplência substancial, reiterada e injustificada de tributos, conforme definição expressa do art. 11 da LC 225/26, podendo ser submetido a processo administrativo específico e, se enquadrado, sofrer medidas como restrições a benefícios fiscais, licitações, vínculos com a administração e até declaração de inaptidão cadastral, além de efeitos de registro/divulgação conforme a lei.

Base legal:

Art. 8º, da LC 225/2026. A identificação dos contribuintes que sejam considerados bons pagadores e cooperativos na aplicação da legislação tributária, conforme lei ou regulamento próprio, poderá permitir:

I – o acesso a canais de atendimento simplificados para orientação e regularização; (…)

Art. 11, da LC 225/2026. Para os fins desta Lei Complementar, considera-se devedor contumaz o sujeito passivo cujo comportamento fiscal se caracteriza pela inadimplência substancial, reiterada e injustificada de tributos.

Vejas as consequências de cada um:

Consequências para “bons pagadores e cooperativos”: a LC 225/2026 prevê que a identificação desse perfil pode permitir o acesso a canais de atendimento simplificados para orientação e regularização (art. 8º, I). Além disso, o contribuinte pode solicitar acesso a cadastros com dados relacionados a essas informações (art. 9º), e a administração pode firmar convênios para compartilhamento de dados para formação desses cadastros (art. 10).

Consequências para “devedor contumaz”: após o procedimento administrativo, o enquadramento pode gerar medidas como impedimento de fruir benefícios fiscais e de usar créditos de prejuízo fiscal/base negativa da CSLL para quitação, impedimento de participar de licitações e de formalizar vínculos com a administração, além de restrições ligadas à recuperação judicial (art. 13, I, “a” a “d”). Também pode haver declaração de inaptidão cadastral (art. 13, II) e, no âmbito federal, sujeição a rito específico no contencioso administrativo (art. 13, III). Por fim, a lei prevê registro/gestão da informação pela RFB e divulgação nos sites oficiais após conclusão do procedimento, com referência a eventual decisão judicial de suspensão (art. 16, caput e §§).

Como funciona o processo administrativo para enquadrar como devedor contumaz?

Segundo os incisos do art. 12, da LC 225/2026, o processo administrativo para identificação do devedor contumaz deve observar garantias mínimas, como indicação dos créditos que dão causa ao enquadramento ) e fundamentação das decisões com elementos de fato e prova .

Além disso, deve haver prazo de 30 dias para regularizar (pagamento, parcelamento ou demonstração de patrimônio) ou apresentar defesa com efeito suspensivo, assegurando contraditório e ampla defesa .

Se o sujeito passivo não regularizar nem apresentar defesa no prazo, será declarado revel e caracterizado como devedor contumaz, aplicando-se penalidades cabíveis (art. 12, §1º).

O enquadramento e medidas podem ser reavaliados mediante pedido fundamentado que demonstre cessação dos motivos, inclusive por caso fortuito ou força maior (art. 12, §2º).

A lei permite que confederações sindicais patronais nacionais impugnem a qualificação de devedor contumaz de seus membros até decisão de primeira instância administrativa (art. 12, §3º), mas sem virarem parte no processo ou terem direito a recurso (art. 12, §4º).

O efeito suspensivo da defesa não será assegurado em hipóteses graves relacionadas a fraude, conluio, organizações para burlar cobrança, mercadoria ilícita, interpostas pessoas, inexistência de fato no domicílio fiscal e ocultação deliberada de bens, entre outras (art. 12, §5º, I a VI).

Quais sanções e restrições o devedor contumaz pode sofrer?

O art. 13 da LC 225/2026 prevê aplicação isolada ou cumulativa de medidas ao devedor contumaz.

Entre elas, há impedimento de fruição de benefícios fiscais (incluindo remissão/anistia) e de uso de créditos de prejuízo fiscal/base negativa de CSLL para quitação de tributos (art. 13, I, “a”=).

Também há impedimento de participação em licitações (art. 13, I, “b”) e de formalização de vínculos com a administração (autorizações, licenças, habilitações, concessões e outorgas), segundo alínea “c’” do mesmo dispositivo.

O inciso I, “d” do art. 13, da LC 225/2026 prevê impedimento de propositura ou prosseguimento de recuperação judicial, podendo motivar a convolação em falência a pedido da Fazenda Pública correspondente.

Além disso, pode haver declaração de inaptidão no cadastro de contribuintes enquanto perdurarem as condições que deram causa ao enquadramento (art. 13, II).

No âmbito federal, de acordo com inciso III, também do art. 13, o devedor contumaz pode ser submetido ao rito do contencioso administrativo previsto no parágrafo único do art. 23 da Lei nº 13.988/2020.

E atenção a uma exceção relevante: o impedimento de vínculos com a administração não se aplica a contratos/vínculos vigentes antes do enquadramento quando o sujeito passivo presta serviço público essencial ou opera infraestruturas críticas (art. 13, §1º), e, nesses casos, a penalidade só vale para novos vínculos posteriores (art. 13, §2º).

Base legal:

Art. 13 da LC 225/2026. Serão aplicadas ao devedor contumaz, isolada ou cumulativamente, as seguintes medidas:

I – impedimento de:

a) fruição de quaisquer benefícios fiscais, inclusive a concessão de remissão ou de anistia, e utilização de créditos de prejuízo fiscal ou de base de cálculo negativa da Contribuição Social sobre o Lucro Líquido (CSLL) para a quitação de tributos;

b) participação em licitações promovidas pela administração pública;

c) formalização de vínculos, a qualquer título, com a administração pública, como autorização, licença, habilitação, concessão de exploração ou outorga de direitos; e

d) propositura de recuperação judicial ou de prosseguimento desta, motivando a convolação da recuperação judicial em falência a pedido da Fazenda Pública correspondente;

II – declaração de inaptidão da inscrição no cadastro de contribuintes da respectiva administração tributária enquanto perdurarem as condições que deram causa à decisão que o caracterizou como devedor contumaz;

III – no âmbito federal, sujeição ao rito do contencioso administrativo previsto no parágrafo único do art. 23 da Lei nº 13.988, de 14 de abril de 2020.

§ 1º O disposto na alínea “c” do inciso I do caput deste artigo não se aplicará aos contratos e aos vínculos, a qualquer título, vigentes antes de o sujeito passivo ser considerado devedor contumaz quando este:

I – preste serviço público essencial, nos termos do art. 10 da Lei nº 7.783, de 28 de junho de 1989; ou

II – opere infraestruturas críticas, nos termos do Decreto nº 9.573, de 22 de novembro de 2018.

§ 2º Nas hipóteses do § 1º deste artigo, a penalidade de que trata a alínea “c” do inciso I do caput deste artigo somente será aplicável em relação aos processos licitatórios ou outros tipos de vínculos com a administração pública celebrados após o sujeito passivo ser considerado devedor contumaz.

Como o devedor contumaz pode “sair” dessa condição?

Se houver pagamento integral, o procedimento é encerrado, conforme os termos previstos no art. 14, I, da LC 225/2026. E, e, se houver negociação integral e adimplemento regular das parcelas, o procedimento é suspenso (art. 14, II).

A administração pode rever a exclusão da qualificação se houver demonstração de comportamento protelatório deliberado, considerando histórico de reparcelamentos e adimplemento substancial (art. 14, §1º).

A LC considera adimplemento substancial dos parcelamentos o pagamento superior a 75% dos créditos tributários parcelados, segundo determina o art. 14, §2º.

Dessa forma, o sujeito passivo deixa de ser devedor contumaz se não houver novos créditos que sustentem a condição e se os créditos forem extintos ou houver demonstração de patrimônio conhecido suficiente (art. 15, I e II).

Base legal:

Art. 14, da LC 225/2026. Na hipótese de pagamento ou de negociação das dívidas pelo devedor, o procedimento será:

I – encerrado, se houver pagamento integral das dívidas; ou

II – suspenso, se houver negociação integral das dívidas e regular adimplemento das parcelas devidas.

§ 1º Na hipótese de negociação das dívidas pelo devedor, a administração pública poderá rever a exclusão da qualificação do sujeito passivo como devedor contumaz se houver demonstração de comportamento protelatório deliberado, nos termos da legislação específica, podendo considerar, entre outros fatores:

I – o histórico de reparcelamentos;

II – o adimplemento substancial dos parcelamentos.

§ 2º Considera-se adimplemento substancial dos parcelamentos o pagamento superior a 75% (setenta e cinco por cento) dos créditos tributários parcelados.

Art. 15, da LC 225/2026. O sujeito passivo deixará de ser caracterizado como devedor contumaz se:

I – não houver novos créditos tributários que sustentem a condição de devedor contumaz; e

II – os créditos tributários tiverem sido extintos ou houver demonstração de patrimônio conhecido em valor igual ou superior aos débitos que motivaram a sua inclusão.

Como funciona o cadastro e a divulgação do devedor contumaz?

Compete à Receita Federal incluir e retirar a informação de devedor contumaz nos cadastros por ela administrados, além de registrar/baixar a caracterização no Cadin, quando couber (art. 16, caput, da LC 225/2026).

Assim, as administrações tributárias e representações judiciais dos entes federativos devem informar à RFB inclusão/exclusão do contribuinte nessa condição, assegurando integração e compartilhamento obrigatório, gratuito e tempestivo de dados, segundo o art. 16, §1º.

Após concluídos os procedimentos, os dados de identificação do devedor contumaz devem ser divulgados nos sites da RFB e das administrações estaduais/distrital/municipais, com referência a eventual decisão judicial quando houver suspensão da qualificação (art. 16, §2º).

Portanto, e de acordo com a previsão do §3° do art. 16 da LC, Estados, DF e Municípios podem estruturar cadastro próprio distinto e também promover divulgação , e cada Poder Executivo disciplinará a seção (art. 17).

Base legal:

Art. 16, da LC 225/2026. Compete à Secretaria Especial da Receita Federal do Brasil (RFB) a inclusão do devedor contumaz nos cadastros por ela administrados, bem como a retirada dessa informação quando houver a descaracterização dessa condição ou, ainda, quando houver efeito suspensivo em processo administrativo ou judicial, sem prejuízo do registro ou da baixa dessa caracterização no Cadastro Informativo de créditos não quitados do setor público federal (Cadin), de que trata a Lei nº 10.522, de 19 de julho de 2002.

§ 1º As administrações tributárias e as representações judiciais da Fazenda Pública dos entes federativos informarão à RFB a inclusão e a exclusão do contribuinte da condição de devedor contumaz, para fins de registro da informação nos cadastros administrados pela RFB, garantidas a integração, a sincronização e o compartilhamento obrigatório, gratuito e tempestivo dos dados.

§ 2º Serão objeto de divulgação nos sites da RFB e das administrações tributárias estaduais, distrital e municipais, os dados de identificação do sujeito passivo considerado devedor contumaz, após a conclusão dos procedimentos previstos nesta Seção, e a referência a eventual decisão judicial nos casos de suspensão da qualificação de devedor contumaz.

§ 3º Os Estados, o Distrito Federal e os Municípios, sem prejuízo do disposto no caput e nos §§ 1º e 2º deste artigo, poderão estruturar cadastro de devedores contumazes distinto do utilizado pela RFB, bem como promover a sua divulgação nos sites das administrações tributárias estaduais, distrital e municipais.

Art. 17, da LC 225/2026. O Poder Executivo de cada ente federativo disciplinará o disposto nesta Seção.

Quais foram os programas criados pela LC 225/2026? (Confia, Sintonia e OEA)

O Capítulo IV da LC 22/52026, em seu artigo 18, institui programas de conformidade tributária e aduaneira no âmbito da Receita Federal: Confia, Sintonia e Programa OEA.

Base legal:

Art. 18, da LC 225/2026. São instituídos os seguintes programas de conformidade tributária e aduaneira no âmbito da RFB:

I – Programa de Conformidade Cooperativa Fiscal (Confia);

II – Programa de Estímulo à Conformidade Tributária (Sintonia); e

III – Programa Brasileiro de Operador Econômico Autorizado (Programa OEA).

§ 1º Para os fins do disposto nesta Lei Complementar, entendem-se por conformidade tributária e aduaneira o cumprimento das obrigações tributárias e aduaneiras, principais e acessórias, e o fortalecimento da segurança da cadeia de suprimentos internacional.

§ 2º Sem prejuízo do disposto na legislação específica de cada ente federativo, as administrações tributárias dos Estados, do Distrito Federal e dos Municípios poderão regulamentar, no que couber, os programas de conformidade de que trata este Capítulo, com vistas à sua implementação no âmbito de suas respectivas jurisdições.

A LC 225/2026, no art. 18, §1°, define “conformidade tributária e aduaneira” como o cumprimento das obrigações principais e acessórias e o fortalecimento da segurança da cadeia de suprimentos internacional.

A lei também admite que administrações tributárias estaduais, distrital e municipais regulamentem, no que couber, programas de conformidade com vistas à implementação em suas jurisdições (art. 18, §2º).

Ou seja, o “modelo federal” é apresentado como referência, com potencial de replicação local, respeitando regulamentação própria e capacidade operacional dos entes

O que é o Confia e quem pode aderir?

O Confia é um programa de conformidade de adesão voluntária, voltado a incentivar o cumprimento de obrigações por meio de relacionamento cooperativo entre a RFB e contribuintes participantes. Veja:

Art. 19, da LC 225/2026. O Confia é um programa de conformidade tributária de adesão voluntária, que visa incentivar o cumprimento das obrigações tributárias e aduaneiras por meio da construção de relacionamento cooperativo entre a RFB e os contribuintes participantes.

De acordo com os incisos deste artigo, podem aderir pessoas jurídicas com estrutura de governança corporativa tributária e sistema de gestão de conformidade (com política fiscal, procedimentos e testes/validação de controles internos).

Além disso, também é preciso que se enquadrem nos critérios previstos no art. 27 da LC, que são:

Art. 27 da LC 225/2026. A adesão ao Confia será fundamentada em critérios:

I – quantitativos, que abrangem o ativo patrimonial, o controle acionário, a receita bruta declarada, os débitos declarados, a massa salarial, a representatividade na arrecadação dos tributos administrados pela RFB e a participação no comércio exterior, entre outros;

II – qualitativos, que abrangem o histórico de conformidade fiscal, o perfil de litígio, a estrutura de controle interno em vigor e a complexidade da estrutura e das transações realizadas, entre outros.

Isso aproxima o programa de uma lógica de “compliance auditável”, em que a empresa precisa demonstrar documentação, processos e capacidade de diálogo técnico sobre posições tributárias relevantes.

O objetivo é reduzir surpresas e litígios por meio de transparência e cooperação, conforme princípios do art. 20, da LC 225/2026:

Art. 20, da LC 225/2026. O relacionamento cooperativo a que se refere o art. 19 desta Lei Complementar terá como princípios:

I – a voluntariedade de ingresso e de saída do Confia;

II – a boa-fé e a construção de uma relação de confiança mútua;

III – o diálogo e a cooperação;

IV – a transparência, a previsibilidade e a segurança jurídica;

V – a busca da conformidade tributária;

VI – a prevenção de litígios e de imposição de penalidades; e

VII – a proporcionalidade e a imparcialidade.

O que é o Sintonia e quais benefícios ele dá (art. 30 a 32, da LC 225/2026)?

Nos termos do art. 30 e seus incisos da LC 225/2026, o Sintonia visa estimular cumprimento de obrigações por meio de benefícios a contribuintes classificados com base em regularidade cadastral, regularidade no recolhimento, cumprimento tempestivo de obrigações acessórias e exatidão das informações declaradas.

Veja:

Art. 30, da LC 225/2026. O Sintonia é um programa que visa estimular o cumprimento das obrigações tributárias e aduaneiras por meio da concessão de benefícios aos contribuintes classificados com base em critérios relacionados:

I – à regularidade cadastral;

II – à regularidade no recolhimento dos tributos devidos;

III – ao cumprimento tempestivo das obrigações acessórias;

IV – à exatidão das informações prestadas nas declarações e nas escriturações.

§ 1º Caso identifique erro material, o contribuinte poderá requerer, justificadamente, a revisão de sua classificação, hipótese em que a RFB analisará o pedido e promoverá a alteração, quando couber.

§ 2º Da revisão a que se refere o § 1º deste artigo caberá interposição de recurso nos termos da Lei nº 9.784, de 29 de janeiro de 1999 (Lei do Processo Administrativo Federal).

§ 3º A classificação obtida e a avaliação em cada critério serão de conhecimento exclusivo do contribuinte e poderão ser divulgadas mediante a sua autorização.

§ 4º O disposto no § 3º deste artigo não se aplica no caso de classificação de maior grau de conformidade, que independerá de autorização para a sua divulgação.

A classificação e avaliação são de conhecimento exclusivo do contribuinte e podem ser divulgadas com autorização, mas a classificação no maior grau de conformidade independe de autorização para divulgação (art. 30, §§3º e 4º).

Em caso de empate na ordem de classificação, a prioridade recai sobre o pedido mais antigo (art. 31, §1º).

O próprio Ministério da Fazenda, em material técnico de divulgação, destaca como efeitos práticos do modelo a priorização de demandas, prioridade na análise de restituições e atendimento, entre outros pontos.

O art. 32, da LC 225/2026 prevê a autorregularização para sujeitos passivos com bom histórico de pagamento, mas com capacidade de pagamento reduzida momentaneamente, para débitos declarados e não pagos no vencimento.

Nesses casos, haverá gradação conforme classificação, incluindo prazo de até 60 meses para quitação de débitos de contribuições sociais específicas.

O que é o Programa OEA e por que ele importa para importadores/exportadores (art. 33 a 39, da LC 225/2026)?

O Programa OEA, previsto no art. 33 da LC 225/2026, busca fortalecer a segurança da cadeia de suprimentos internacional e estimular cumprimento voluntário da legislação aduaneira, com medidas de facilitação do comércio que simplifiquem e agilizem formalidades de importação, exportação e trânsito aduaneiro.

A RFB deve definir critérios específicos por ato normativo, considerando histórico de cumprimento, sistemas de controle interno, solvência e regularidade fiscal, segurança da cadeia, gestão de riscos e vedação de adesão se o interveniente for devedor contumaz (art. 33, parágrafo único, I a VI).

Segundo o art. 34 da LC, a adesão é voluntária e concedida em caráter precário e por prazo indeterminado, mediante autorização.

Nesses casos, o interveniente certificado é monitorado, e a RFB pode exigir ações corretivas em ato formal, com prazo máximo de 60 dias (art. 35 e parágrafo único).

Se não houver atendimento aos critérios, instaura-se processo administrativo para exclusão, com regras de comunicação (preferencialmente eletrônica), prazo de ciência presumida, vedação temporária de usufruir facilidades após abertura do processo, prazos de impugnação/recurso e hipóteses de revelia.

Tais previsões para esses casos estão presentes no art. 36 e respectivos parágrafos , da LC 225/2026).

Por outro lado, se o contribuinte do OEA se tornar devedor contumaz, deve ser excluído, como prevê o art. 36, §9º.

A RFB deve regulamentar critérios, modalidades, níveis de certificação e medidas de facilitação, além de monitoramento e rito de exclusão (art. 37, I e alíneas), e pode negociar acordos de reconhecimento mútuo com outras aduanas (art. 37, IV.

As medidas de facilitação incluem menor índice de verificação, liberação mais célere e pagamento diferido de tributos/encargos na importação, segundo art. 37, §1º, I a III..

O pagamento diferido pode abranger tributos como II, IPI-importação, PIS/Cofins-Importação, Cide-Combustíveis e taxa Siscomex, com possibilidade de extensão a AFRMM e direitos antidumping/medidas compensatórias/salvaguardas, conforme art. 38 e §§, da LC 225/2026.

O diferimento depende do pagamento até o 20º dia do mês subsequente (ou dia útil posterior), e o não pagamento bloqueia novos diferimentos até regularização (art. 38, §§2º e 3º).

Já o art. 39 da LC 225/2026 permite medidas de estímulo ao cumprimento voluntário por meio de solicitações de esclarecimentos e comunicação de indícios de irregularidades para correção via autorregularização, sem caracterizar início de procedimento fiscal ou perda de espontaneidade (§3º), mas veda autorregularização quando houver intuito doloso (§2º).

O que são os Selos de Conformidade Tributária e Aduaneira (SCTA) e para que servem (art. 40, da LC 225/2026)?

A LC 225/2026, em seu artigo 40, cria os Selos de Conformidade Tributária e Aduaneira (SCTA):

- Selo Confia (para admitidos no Confia)

- Selo Sintonia (para maior grau do Sintonia)

- Selo OEA (para intervenientes certificados)

Os selos Confia e Sintonia valem 1 ano e são renovados anualmente se mantidas as condições, independentemente de solicitação.

Enquanto o Selo OEA vale até 4 anos e passa por revalidação, que consiste na renovação da autorização do art. 34, podendo ser antecipada conforme monitoramento

Base legal:

Art. 40 da LC 225/2026. São instituídos os seguintes Selos de Conformidade Tributária e Aduaneira (SCTA), a serem concedidos no âmbito dos programas previstos nesta Lei Complementar:

I – Selo Confia, para os contribuintes admitidos no Confia;

II – Selo Sintonia, para os contribuintes classificados no maior grau de classificação de conformidade do Sintonia; e

III – Selo OEA, para os intervenientes certificados no Programa OEA.

§ 1º Os selos de que tratam os incisos I e II do caput deste artigo terão validade de 1 (um) ano e, mantidas as condições de concessão, serão renovados anualmente, por igual prazo, independentemente de solicitação.

§ 2º O selo de que trata o inciso III do caput deste artigo terá validade de até 4 (quatro) anos e será submetido ao procedimento de revalidação.

§ 3º O procedimento de revalidação de que trata o § 2º deste artigo:

I – consiste na renovação da autorização de que trata o art. 34 desta Lei Complementar; e

II – poderá ser antecipado, a critério da unidade da RFB competente e conforme resultado das atividades de monitoramento de que trata o art. 35 desta Lei Complementar.

Quais benefícios concretos o contribuinte ganha com Selo Confia ou Selo Sintonia (art. 41 e 42, da LC 225/2026)?

O art. 41 da LC 225/2026, em seus incisos, prevê que detentores dos selos Confia e Sintonia terão benefícios como:

- bônus de adimplência fiscal (desconto de 1% no pagamento à vista da CSLL até o vencimento),

- vedação ao registro/averbação de arrolamento de bens (com exceção),

- preferência como critério de desempate em licitações (respeitada preferência de ME/EPP) e

- priorização de demandas perante a administração tributária federal.

Mas atenção! O bônus só é concedido após pelo menos 12 meses de detenção dos selos (art. 41, §1º).

O percentual do bônus aumenta 1 ponto percentual por cada 12 meses adicionais de manutenção dos selos, até o limite de 3%, nos termos do §2º do mesmo artigo.

O bônus é limitado a R$ 250 mil anuais no primeiro ano, R$ 500 mil no segundo e R$ 1 milhão a partir do terceiro (art. 41, §3º, I a III).

Já o bônus não aproveitado, como previsto no art. 41, §4°, não se transfere para períodos posteriores e não compõe base de cálculo de quaisquer tributos (art. 41, §5º).

Outro ponto importante de se mencionar, é que a lei também exclui do bônus as pessoas jurídicas do Simples Nacional, de acordo com 0art. 41, §6º.

Além disso, o art. 42, da LC 225/2026 prevê que contribuintes com selos Confia/Sintonia receberão previamente informações/orientações sobre indícios de infração e informação para fins de renovação de certidões de regularidade fiscal.

Eles podem optar por regularizar a situação fiscal sem multa de mora (Lei 9.430/1996, art. 61) no prazo de 60 dias da ciência da inconformidade , com regras sobre multas após esse prazo .

Essas são as determinações dos §§1° e 2° do art. 42 da LC 225/2026.

O Ministério da Fazenda, em resumo técnico, descreve esse pacote de incentivos como mecanismo de priorização de demandas e de estímulo à conformidade, inclusive mencionando prioridade em análises e desconto associado à CSLL para o maior grau de conformidade.

Como ocorre o cancelamento dos selos (arts. 43 a 45, da LC 225/2026)?

Segundo o art. 43 da LC 225/2026, o Selo Confia é cancelado quando o contribuinte é excluído do Confia. Veja:

Art. 43, da LC 225/2026. O Selo Confia será cancelado quando o contribuinte for excluído do Programa, nos termos do art. 28 desta Lei Complementar.

Diante desse cenário, o Selo Sintonia pode ser cancelado de ofício em hipóteses como cautelar fiscal, inadimplência após intimação, falência/liquidação, irregularidade cadastral não regularizada em 30 dias e enquadramento como devedor contumaz.

É o que dispõe oart. 44, incisos I a V::

Art. 44, da LC 225/2026. O Selo Sintonia será cancelado de ofício nas hipóteses de:

I – concessão de medida cautelar fiscal em desfavor do contribuinte;

II – inadimplência de créditos tributários vencidos e na situação de devedor, após decorrido o prazo da intimação de cobrança;

III – decretação de falência ou extinção, pela liquidação, da pessoa jurídica;

IV – situação cadastral irregular, não regularizada em 30 (trinta) dias após sua ciência;

V – enquadramento do contribuinte como devedor contumaz, conforme definido no Capítulo III desta Lei Complementar.

Parágrafo único. Da decisão que cancelar o Selo Sintonia caberá interposição de recurso nos termos da Lei nº 9.784, de 29 de janeiro de 1999 (Lei do Processo Administrativo Federal).

Como visto no parágrafo único do art. 44, da decisão de cancelamento do Selo Sintonia cabe recurso nos termos da Lei 9.784/1999.

Já o Selo OEA é cancelado quando o contribuinte é excluído do programa nos termos do art. 36:

Art. 36, da LC 225/2026. Encerrado o prazo estabelecido para a implementação das ações referidas no parágrafo único do art. 35 e constatado o não atendimento dos critérios específicos de que trata o art. 33, será instaurado processo administrativo para exclusão do interveniente do Programa OEA.

Como Confia e Sintonia se conectam (art. 46 e 47, da LC 225/2026)?

Os contribuintes admitidos no Confia fazem jus aos benefícios do maior grau de classificação do Sintonia. É o que prevê o art. 46da LC 225/2026:

Art. 46, da LC 225/2026. Os contribuintes admitidos no Confia farão jus aos benefícios do maior grau de classificação do Sintonia.

Parágrafo único. Os contribuintes a que se refere o caput deste artigo terão preferência em relação aos contribuintes do Sintonia para as prioridades estabelecidas no art. 31 e nos incisos III e IV do caput do art. 41 desta Lei Complementar.

Assim, eles também têm preferência em relação aos contribuintes do Sintonia para prioridades do art. 31 e para as prioridades dos incisos III e IV do art. 41.

Além disso, também cabe à RFB estabelecer regras necessárias ao funcionamento e aplicação do Confia, do Sintonia, do OEA e dos SCTA, nos termos do art. 47.

Quais são as disposições finais mais relevantes (arts. 48 a 58, da LC 225/2026)?

A LC 225/2026 altera a Lei 10.522/2002 para incluir enquadramento como devedor contumaz como hipótese relevante no Cadin e reforça fluxos de comunicação dos entes ao Ministério da Fazenda, com integração e compartilhamento de dados (art. 48).

Ela promove alterações penais e tributárias (arts. 49 a 55) para limitar benefícios penais quando houver devedor contumaz definitivo no Cadin, como explicado anteriormente.

Ademais, a LC 225/2026 revoga o art. 38 da Lei 10.637/2002 (art. 56). E determina que a União, Estados, DF e Municípios adaptem suas legislações ao disposto na LC em até 1 ano da entrada em vigor (art. 57).

Portanto, a vigência é “fatiada”: Confia e Sintonia, e os selos de conformidade relacionados (arts. 19 a 32 e 40 a 47), entram em vigor 90 dias após a publicação, enquanto os demais dispositivos entram em vigor na data da publicação (art. 58, I e II).

Isso significa que boa parte das regras de direitos/deveres e devedor contumaz produz efeitos imediatos, enquanto a operacionalização dos programas e selos tem janela de implantação.

O que muda na prática para empresas e advogados?

A LC 225/2026 cria um “padrão mínimo” nacional de conduta do Fisco com deveres explícitos de motivação, transparência, cooperação, contraditório e facilitação, o que tende a fortalecer teses defensivas e a elevar o custo institucional de práticas administrativas pouco fundamentadas.

Ao mesmo tempo, o diploma cria incentivos concretos à conformidade (selos, bônus na CSLL, prioridades e prévia orientação) e uma política de coerção contra a inadimplência estratégica (devedor contumaz, restrições econômicas, publicidade e reflexos penais vinculados ao Cadin).

Para empresas, a estratégia mais eficiente tende a ser dupla:

(1) mapear riscos de contumácia e evitar gatilhos de irregularidade, e

(2) estruturar governança e controles internos para buscar classificação alta no Sintonia e, quando possível, adesão ao Confia e/ou certificação OEA.

Para escritórios e departamentos jurídicos, a LC 225/2026 abre duas frentes fortes de trabalho:

- litigância qualificada (com base nos arts. 3º, 4º, 12 e 13) e

- consultoria de conformidade (com base nos arts. 18 a 47), com entregáveis claros como “manual de governança tributária”, “plano de adequação a selos” e “checklist de fiscalização e nulidades”.

Leia também o artigo sobre Inteligência Artificial no Direito Tributário: Aplicações e benefícios

O que é a LC 225/2026?

É o Código de Defesa do Contribuinte, uma lei complementar que estabelece normas gerais sobre direitos, garantias, deveres e procedimentos na relação entre contribuintes e o Fisco.

A lei cria parâmetros nacionais de conduta administrativa vinculantes para União, Estados, Distrito Federal e Municípios, transformando princípios abstratos em comandos concretos que você pode usar no contencioso e no compliance.

Como posso usar o art. 3º, VIII da LC 225/2026 no contencioso administrativo?

Este artigo exige que a administração indique claramente os pressupostos de fato e de direito que justificam seus atos. Na prática, quando um auto de infração ou decisão administrativa apresenta fundamentação genérica, ou padronizada, você pode enquadrar como violação direta a esse dispositivo.

Faça três perguntas na impugnação: quais fatos foram provados, quais provas sustentam esses fatos, e qual norma conecta os fatos ao resultado do ato.

O que caracteriza um devedor contumaz?

São três elementos cumulativos: inadimplência substancial (valor significativo), reiterada (não é episódio isolado) e injustificada (sem causa externa como força maior).

O enquadramento não é automático e exige procedimento administrativo com garantias mínimas, incluindo prazo de 30 dias para regularização ou defesa com efeito suspensivo.

Quais são as principais consequências do enquadramento como devedor contumaz?

Ao ser enquadrado como devedor contumaz, ocorrer o impedimento de fruir benefícios fiscais e usar prejuízo fiscal para quitação, impedimento de participar de licitações e formalizar vínculos com a administração, impedimento de propor ou prosseguir recuperação judicial (podendo motivar convolação em falência), declaração de inaptidão cadastral e divulgação pública nos sites da Receita Federal e das administrações tributárias.

No âmbito federal, há ainda sujeição a rito específico no contencioso administrativo.

Como um contribuinte pode sair da condição de devedor contumaz?

Há duas formas principais: pagamento integral dos débitos (que encerra o procedimento) ou negociação integral com adimplemento regular das parcelas (que suspende o procedimento).

Alternativamente, o contribuinte deixa de ser devedor contumaz se não houver novos créditos que sustentem a condição e os créditos tiverem sido extintos ou houver patrimônio conhecido suficiente.

A lei considera adimplemento substancial o pagamento de mais de 75% dos créditos parcelados.

Qual a diferença entre Confia e Sintonia?

O Confia exige adesão voluntária e estrutura formal de governança corporativa tributária, sendo voltado a grandes contribuintes que querem relacionamento cooperativo próximo com a RFB.

O Sintonia é programa de classificação automática baseado em critérios objetivos (regularidade cadastral, recolhimento, obrigações acessórias e exatidão), sem exigir estrutura formal de governança, sendo mais acessível e escalável para diferentes portes de empresa.

Quais benefícios concretos os Selos Confia e Sintonia oferecem?

Bônus de adimplência fiscal (desconto de 1% a 3% no pagamento à vista da CSLL, com tetos de R$ 250 mil no primeiro ano, R$ 500 mil no segundo e R$ 1 milhão a partir do terceiro), vedação ao arrolamento de bens, preferência em desempate de licitações, priorização de demandas perante a RFB, informação prévia sobre indícios de infração e possibilidade de regularização sem multa de mora em 60 dias.

O art. 3º, XI da LC 225/2026 pode ser usado contra fiscalizações abusivas?

Sim. Este artigo determina que a administração deve atuar segundo padrões éticos, limitando-se a buscar apenas as informações necessárias à sua atividade.

Combine com o art. 3º, V da LC (meios que imponham menor onerosidade) para questionar práticas de “fishing expedition” – buscas genéricas e indiscriminadas de informações sem justificativa específica ligada ao objeto da fiscalização.

Como funciona a autorregularização antes do auto de infração?

O art. 3º, XX da LC 225/2026 estabelece que o contribuinte pode autorregularizar tributos e obrigações acessórias antes da lavratura do auto de infração, nos termos dos programas de conformidade.

Isso permite corrigir inconsistências sem sofrer autuação, desde que a administração tenha informado previamente sobre a divergência. Para contribuintes com selos Confia/Sintonia, há prazo de 60 dias para regularização sem multa de mora.

O que muda na prática para a atuação de advogados tributaristas?

A LC 225/2026 abre duas frentes fortes de trabalho: litigância qualificada (usando os arts. 3º, 4º, 12 e 13 como fundamento de nulidades e defesas) e consultoria de conformidade (estruturando governança tributária e planos de adequação aos programas Confia, Sintonia e OEA).

Na prática, você pode criar entregáveis concretos como manual de governança tributária, plano de adequação a selos, checklist de fiscalização e mapeamento de riscos de contumácia para seus clientes.