O Banco Central do Brasil decretou a liquidação extrajudicial do Banco Master S/A e de outras três empresas do conglomerado: Banco Master de Investimento S/A, Banco Letsbank S/A e Master S/A Corretora de Câmbio, Títulos e Valores Mobiliários.

Esta medida administrativa encerrou imediatamente todas as operações dessas instituições, congelando os recursos de aproximadamente 1,6 milhão de clientes e credores, em um montante estimado em R$ 41 bilhões.

Este é o maior evento de ressarcimento na história do Fundo Garantidor de Créditos, com valores que representam aproximadamente um terço do patrimônio atual do FGC, estimado em cerca de R$ 121 bilhões.

A complexidade do caso exige que os advogados compreendam profundamente tanto os procedimentos administrativos quanto as possibilidades de intervenção judicial para proteger adequadamente os interesses de seus clientes.

Como você pode ajudar seu cliente neste momento crítico?

Como advogado, você terá um papel fundamental em orientar seu cliente sobre os procedimentos corretos, acompanhar o andamento administrativo do ressarcimento, identificar eventuais irregularidades ou valores incorretos, e, quando necessário, promover as medidas judiciais cabíveis para garantir a integral recuperação dos valores devidos.

É essencial que você compreenda que existem dois universos distintos de recuperação: os valores até R$ 250 mil por CPF ou CNPJ, que serão ressarcidos administrativamente pelo FGC, e os valores excedentes, que entrarão na massa liquidanda e dependerão do processo de liquidação extrajudicial para eventual recuperação.

Cada um desses cenários demanda estratégias e ações específicas que serão detalhadas ao longo deste guia.

Lei de Falência e Recuperação Judicial [Lei nº 14.112/2020]

Como o Fundo Garantidor de Créditos funciona na prática?

O Fundo Garantidor de Créditos (FGC) é uma associação privada sem fins lucrativos, integrante do Sistema Financeiro Nacional, criada com o objetivo de proteger depositantes e investidores em casos de intervenção ou liquidação de instituições financeiras.

Seu funcionamento é regulamentado pelo Banco Central e pelo Conselho Monetário Nacional.

Os recursos do FGC não são provenientes de dinheiro público, mas sim de contribuições obrigatórias das próprias instituições financeiras associadas, que destinam uma pequena porcentagem dos valores captados através de seus produtos para formar um fundo de proteção coletiva.

Este mecanismo funciona como uma rede de segurança do sistema financeiro, prevenindo crises sistêmicas e evitando corridas bancárias que poderiam comprometer a estabilidade do mercado financeiro como um todo.

Ao longo de seus mais de 30 anos de existência, o FGC já atuou em 40 casos de quebra de instituições financeiras. No entanto, nenhuma delas se aproximou da magnitude da liquidação do conglomerado Master.

Para efeito de comparação, em 1997, quando ocorreu a falência do Banco Bamerindus, o FGC pagou garantias a 3,9 milhões de clientes, em valores que, atualizados pelo IPCA, chegariam hoje a aproximadamente R$ 29,6 bilhões.

Ainda assim, esse montante permanece significativamente inferior aos R$ 41 bilhões estimados para o caso Master.

Como iniciar a recuperação de crédito para empresas?

Quais são as regras para valores até R$ 250 mil cobertos pelo FGC?

A cobertura do FGC segue regras específicas que todo advogado precisa dominar para orientar corretamente seus clientes. O limite básico de garantia é de até R$ 250 mil por CPF ou CNPJ, por instituição financeira ou conglomerado financeiro.

Este valor representa o saldo total na data da liquidação, incluindo tanto o principal investido quanto os rendimentos acumulados até 17 de novembro de 2025, já que a liquidação foi decretada no dia 18 de novembro.

Existe ainda um limite global adicional de até R$ 1 milhão por pessoa física ou jurídica, aplicável quando o mesmo cliente teve recursos bloqueados em liquidações de diferentes instituições financeiras em um período de até quatro anos.

Quais produtos financeiros estão protegidos pela garantia do FGC?

A cobertura do FGC no caso específico da liquidação do Banco Master abrange os seguintes produtos financeiros:

- Depósitos à vista e contas correntes, cadernetas de poupança;

- CDBs (Certificados de Depósito Bancário);

- RDBs (Recibos de Depósito Bancário);

- LCIs (Letras de Crédito Imobiliário); LCAs (Letras de Crédito do Agronegócio);

- LCs (Letras de Câmbio);

- LHs (Letras Hipotecárias);

- LCDs (Letras de Crédito de Desenvolvimento);

- Contas-salário e operações compromissadas que tenham como objeto títulos emitidos após 8 de março de 2012 por empresa ligada.

É fundamental orientar seu cliente que produtos de investimento de natureza diferente, como ações, fundos de investimento, títulos públicos custodiados, previdência privada e outros valores mobiliários não estão cobertos pela garantia do FGC e devem seguir regras específicas de cada produto para eventual recuperação.

Falência Corporativa: Quais suas implicações para as empresas?

Como funciona o cálculo do valor que seu cliente vai receber?

O cálculo do valor ressarcido pelo FGC no caso da liquidação do Banco Master considera o saldo do principal investido acrescido dos rendimentos acumulados até a data da liquidação, que neste caso, foi em 18 de novembro de 2025.

Após essa data, os valores deixam de render e não há correção monetária adicional.

O ressarcimento é limitado a R$ 250 mil por CPF ou CNPJ, e o pagamento deve ser solicitado pelo aplicativo do FGC após o banco liquidante enviar a lista de credores, processo que pode levar cerca de 30 dias para iniciar os pagamentos, que costumam ser finalizados em até 60 dias úteis.

A tributação incidente sobre os valores ressarcidos segue as regras aplicáveis a cada tipo de produto.

Para investimentos como CDBs, há incidência de Imposto de Renda conforme a tabela regressiva: 22,5% para aplicações de até 180 dias, 20% para aplicações entre 181 e 360 dias, 17,5% para aplicações entre 361 e 720 dias, e 15% para aplicações acima de 720 dias.

Por outro lado, a poupança permanece isenta de tributação.

Além disso, se o prazo entre a aplicação e a liquidação for inferior a 30 dias, pode haver cobrança de Imposto sobre Operações Financeiras (IOF), exceto no caso da caderneta de poupança.

O FGC aplicará a regra de resgate parcial antecipado quando o valor total do investimento ultrapassar o limite de garantia de R$ 250 mil.

Como orientar pessoa física a solicitar o ressarcimento pelo aplicativo?

O ressarcimento pelo FGC não é automático, exigindo manifestação expressa do credor como pessoa física. Este é um ponto crítico que você deve reforçar com seu cliente: a omissão pode resultar em atrasos significativos no recebimento dos valores.

O processo administrativo para pessoas físicas segue etapas específicas que devem ser cuidadosamente observadas.

Primeiramente, seu cliente deve baixar o aplicativo oficial do FGC, disponível gratuitamente nas lojas Google Play (para Android) e App Store (para iOS).

É importante orientá-lo a verificar se está baixando o aplicativo correto, desenvolvido oficialmente pelo Fundo Garantidor de Créditos.

No primeiro acesso ao aplicativo, seu cliente deverá realizar um cadastro completo, fornecendo dados pessoais, documentos de identificação (RG e CPF), comprovante de residência atualizado e informações de contato.

O sistema solicitará validação biométrica facial e pode requerer documentação adicional para confirmar a identidade. Este processo visa garantir a segurança e evitar fraudes.

Uma etapa fundamental é o cadastramento da conta bancária que receberá o ressarcimento. O FGC exige que a conta seja de mesma titularidade do CPF cadastrado, podendo ser conta-corrente ou poupança em qualquer instituição financeira em funcionamento regular no país.

Oriente seu cliente a verificar cuidadosamente os dados bancários informados, pois erros nessa etapa podem resultar em devolução de transferências e novos prazos.

Após o cadastro inicial estar completo, seu cliente deverá aguardar a liberação da opção de solicitação de pagamento no aplicativo. O FGC prevê que essa liberação ocorra em até 30 dias após a liquidação, tempo necessário para que o liquidante nomeado pelo Banco Central valide e envie a base completa de credores.

A partir da validação dessas informações pelo FGC, a liberação do botão “Solicitar pagamento” no aplicativo costuma ocorrer em até 48 horas.

Quando a opção estiver disponível, seu cliente poderá visualizar no aplicativo o valor total que tem direito a receber, já com os descontos de IR e IOF quando aplicáveis.

Ele deverá então solicitar formalmente o pagamento e assinar digitalmente um termo de sub-rogação, através do qual cede ao FGC seus direitos sobre aquele crédito, permitindo que o fundo assuma sua posição de credor perante a massa liquidanda.

Após a finalização da solicitação com assinatura digital, o pagamento será processado e transferido para a conta bancária cadastrada.

Como funciona o procedimento para pessoa jurídica receber pelo FGC?

Para pessoas jurídicas, o procedimento possui algumas especificidades que você deve conhecer.

O ressarcimento não é feito através do aplicativo, mas sim através do Portal do Investidor do FGC, acessível via website oficial do fundo.

O representante legal da empresa, devidamente habilitado no contrato social ou por procuração específica com poderes para tanto, deve acessar o portal e preencher as informações cadastrais completas da empresa, incluindo CNPJ, razão social, endereço da sede, dados dos sócios e administradores, e documentos societários atualizados.

Após o preenchimento inicial, o FGC enviará por e-mail as instruções detalhadas sobre a documentação adicional necessária, que pode incluir:

- Contrato social consolidado ou estatuto atualizado;

- Ata de eleição da diretoria atual;

- Procuração do representante (se for o caso);

- Comprovante de endereço da pessoa jurídica;

- Documentos pessoais do representante legal;

- Extratos ou comprovantes dos investimentos no Banco Master.

Depois da validação de toda a documentação pela equipe técnica do FGC, o representante legal deverá assinar digitalmente um termo de solicitação de pagamento da garantia, que será enviado por e-mail.

Este termo também possui natureza de sub-rogação de direitos creditórios.

O pagamento será realizado exclusivamente por transferência bancária para conta-corrente ou poupança de mesma titularidade do CNPJ da empresa credora, não sendo possível indicar contas de terceiros.

Como você deve acompanhar o processo administrativo do seu cliente?

Como advogado, você deve estabelecer um sistema de acompanhamento próximo com seu cliente durante todo o processo administrativo.

Oriente-o a verificar diariamente a caixa de entrada e a pasta de spam do e-mail cadastrado, pois o FGC envia comunicações importantes por esse canal.

Muitos credores elegíveis podem não receber o contato inicial se seus dados estiverem desatualizados na base do liquidante.

Caso seu cliente não tenha recebido nenhuma comunicação do FGC nos primeiros dias após a liquidação, isso não significa necessariamente que ele não tem direito à garantia.

Oriente-o a realizar o cadastro preventivo no aplicativo e aguardar a liberação da lista completa de credores, que pode levar até 30 dias.

Mantenha registro documental de todas as etapas cumpridas, salvando prints de tela das confirmações no aplicativo, cópias dos termos assinados, comprovantes de envio de documentos, e-mails recebidos e número de protocolo de solicitação.

Essa documentação será essencial caso haja necessidade de contestação administrativa ou futura judicialização.

Se houver qualquer irregularidade, como valor reconhecido inferior ao devido, classificação incorreta do crédito, ou negativa injustificada do pagamento, documente imediatamente o fato e prepare a contestação administrativa antes de cogitar medidas judiciais.

O esgotamento da via administrativa, sempre que possível, fortalece eventual ação judicial posterior.

O que acontece quando o cliente tem mais de R$ 250 mil no banco?

Quando o saldo total do cliente no Banco Master ultrapassa o limite de R$ 250 mil garantido pelo FGC, o valor excedente não é simplesmente perdido, mas transforma-se em crédito na massa liquidanda.

Isso significa que seu cliente passa a ter direito de receber esse montante no decorrer do processo de liquidação extrajudicial, sujeito às regras de ordem de pagamento estabelecidas pela legislação aplicável.

A classificação desse crédito é essencial para determinar a prioridade de recebimento e as chances reais de recuperação dos valores.

Em regra geral, os créditos de depositantes e investidores se enquadram como créditos quirografários, que são aqueles sem garantia real ou privilégio especial.

Na ordem de pagamento dos credores em uma liquidação extrajudicial, os créditos quirografários ocupam uma posição intermediária, sendo precedidos por créditos trabalhistas, fiscais com privilégios especiais, e créditos com garantia real, mas tendo prioridade sobre créditos subordinados.

É fundamental que você, como advogado, analise cuidadosamente a natureza específica do investimento do seu cliente, pois em alguns casos pode haver fundamento para pleitear classificação em categoria superior.

Por exemplo, se existir alguma garantia real vinculada ao investimento, ou se houver privilégio decorrente de legislação específica, será possível argumentar por uma posição mais vantajosa no quadro de credores.

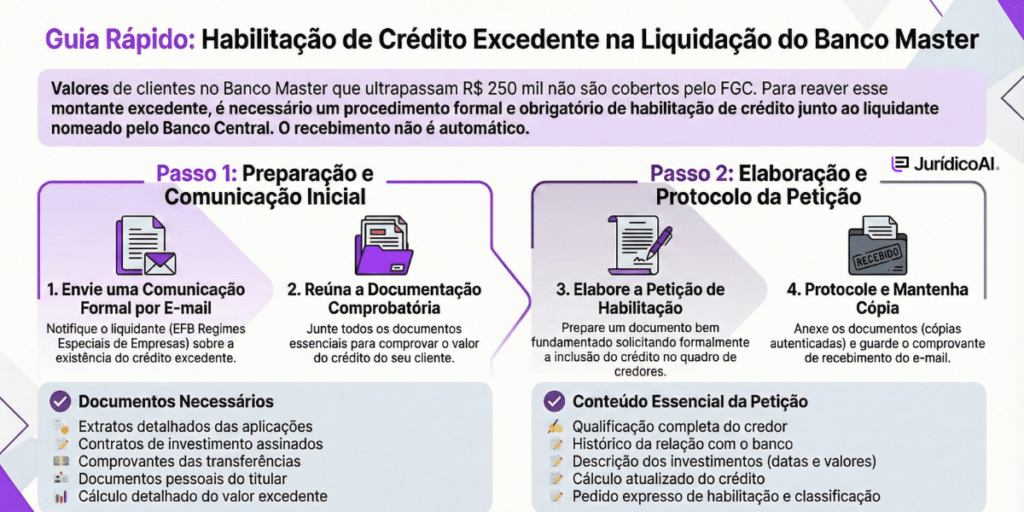

Como habilitar o crédito excedente na massa liquidanda?

A habilitação do crédito excedente na massa liquidanda é um procedimento obrigatório e formal. Seu cliente não receberá automaticamente pela simples existência do investimento, sendo necessária manifestação expressa perante o liquidante nomeado pelo Banco Central.

O procedimento de habilitação de crédito no caso do Banco Master é relativamente simples em sua forma inicial.

O credor deve enviar uma comunicação formal por e-mail ao liquidante EFB Regimes Especiais de Empresas, informando a existência do crédito excedente e apresentando a documentação comprobatória necessária.

Esta documentação deve incluir:

- Extratos detalhados das aplicações no Banco Master;

- Contratos de investimento assinados;

- Comprovantes de transferências realizadas;

- Documentos pessoais do titular, e

- O cálculo detalhado do valor que excede o limite de R$ 250 mil coberto pelo FGC.

Prepare uma petição de habilitação de crédito bem fundamentada, contendo:

- Qualificação completa do credor;

- Histórico detalhado da relação comercial com o Banco Master;

- Descrição minuciosa de cada investimento realizado com datas e valores;

- Cálculo atualizado do crédito até a data da liquidação;

- Pedido expresso de habilitação e classificação do crédito, e

- Requerimento de inclusão no quadro geral de credores.

Anexe à petição toda a documentação comprobatória original ou cópias autenticadas. Mantenha cópia de tudo que for enviado, com comprovante de protocolo ou confirmação de recebimento do e-mail.

O liquidante tem o dever de analisar a habilitação e incluir o crédito no quadro geral de credores que será posteriormente publicado.

Confira abaixo um guia rápido de como habilitar o crédito excedente na liquidação do Banco Master:

O que é o Quadro Geral de Credores e como contestá-lo?

Após receber e analisar todas as habilitações de crédito, o liquidante elaborará o Quadro Geral de Credores, que é um documento oficial contendo a relação completa de todos os credores do Banco Master, seus respectivos créditos, valores reconhecidos e classificação na ordem de pagamento.

Este quadro será publicado e disponibilizado para consulta por todos os interessados.

A publicação do Quadro Geral de Credores abre um prazo recursivo fundamental: o credor que discordar do valor reconhecido, da classificação atribuída ao seu crédito, ou que tiver seu crédito recusado poderá impugnar por meio de recurso administrativo.

Segundo regulamentações do Bacen e práticas de liquidações extrajudiciais, costuma-se adotar prazo de 10 dias.

Este prazo é decadencial e deve ser rigorosamente observado.

O recurso administrativo deve ser dirigido ao liquidante, mas em caso de indeferimento, caberá recurso ao Banco Central do Brasil.

É essencial que você prepare uma peça recursiva tecnicamente bem estruturada, apresentando:

- Fundamentação jurídica detalhada da discordância;

- Demonstração documental do valor correto devido;

- Argumentação sobre a classificação adequada do crédito segundo a lei;

- Citação de precedentes e jurisprudência aplicável, e

- Pedido claro e específico de retificação do quadro.

Esgotadas as vias recursais administrativas sem êxito, ou em casos de omissão, ou demora injustificada do liquidante, abre-se a possibilidade de judicialização da questão, conforme será detalhado mais adiante neste guia.

Como funciona o pagamento dos valores excedentes?

O pagamento dos créditos excedentes incluídos na massa liquidanda não possui prazo garantido e dependerá inteiramente do processo de liquidação dos ativos do Banco Master.

O liquidante nomeado tem a atribuição de converter todos os bens, direitos e ativos da instituição em dinheiro, pagando os credores segundo a ordem legal de preferência.

Este processo pode ser extremamente demorado, frequentemente levando vários anos até sua conclusão. A velocidade dependerá de diversos fatores:

- Complexidade do patrimônio do banco;

- Facilidade de venda dos ativos;

- Existência de litígios ou contestações;

- Valor total dos passivos versus ativos disponíveis, e

- Eficiência da gestão pelo liquidante.

Um aspecto crítico que você deve esclarecer ao seu cliente é a possibilidade real de rateio. Se o total de ativos realizáveis do Banco Master for inferior ao montante total de passivos com credores, haverá inevitavelmente um rateio proporcional.

Isso significa que os credores quirografários podem receber apenas um percentual do valor devido, conforme a proporção de ativos disponíveis.

Por exemplo, se a massa liquidanda conseguir arrecadar R$ 5 bilhões em ativos líquidos, mas existirem R$ 10 bilhões em créditos quirografários habilitados, cada credor dessa classe receberá apenas 50% do seu crédito.

Por isso é fundamental que você gerencie adequadamente as expectativas do seu cliente, esclarecendo que a recuperação integral dos valores excedentes não é garantida.

Mantenha acompanhamento periódico do processo de liquidação através dos canais oficiais do liquidante e do Banco Central. Solicite informações sobre:

- Estágio atual da liquidação;

- Bens já alienados e valores arrecadados;

- Previsão de pagamento aos credores;

- Atualização do quadro de credores; e

- Qualquer evento relevante que possa impactar o recebimento.

Quais estratégias podem aumentar as chances de recuperação?

Embora o processo de liquidação seja predominantemente administrativo, existem algumas estratégias que podem potencializar as chances de recuperação do seu cliente.

Considere a possibilidade de:

- Monitorar eventuais leilões de ativos para avaliar se os valores estão sendo adequadamente realizados;

- Acompanhar se há responsabilização de administradores e controladores com possibilidade de desconsideração da personalidade jurídica;

- Verificar a existência de seguros ou garantias que possam incrementar a massa liquidanda, e;

- Participar ativamente de assembleias de credores quando convocadas (apesar de raras e excepcionais na liquidação extrajudicial, podem ocorrer!).

Em situações onde há forte evidência de desvio de ativos, gestão fraudulenta ou esvaziamento patrimonial, pode ser estratégico ingressar com medidas judiciais específicas visando:

- Constrição de bens pessoais dos controladores;

- Arresto de valores transferidos irregularmente antes da liquidação:

- Quebra de sigilo bancário e fiscal dos administradores, ou pedido de decretação de indisponibilidade de bens.

Essas medidas, quando bem fundamentadas, podem incrementar significativamente o patrimônio disponível para pagamento dos credores, aumentando o percentual de recuperação dos valores devidos.

Quando você deve recorrer ao Judiciário?

Embora o processo de liquidação extrajudicial seja predominantemente administrativo, conduzido pelo liquidante sob supervisão do Banco Central, existem diversas situações em que a intervenção judicial se torna necessária e juridicamente cabível para proteger os direitos do seu cliente.

As principais hipóteses que autorizam e recomendam a judicialização são:

- Recusa injustificada do FGC em reconhecer ou pagar a garantia devida ao credor;

- Atrasos excessivos e desarrazoados no processamento do ressarcimento administrativo;

- Divergência quanto ao valor reconhecido pelo FGC ou pelo liquidante;

- Indeferimento de habilitação de crédito na massa liquidanda sem fundamentação adequada;

- Classificação do crédito em categoria inferior à devida no quadro de credores;

- Manutenção de decisão administrativa desfavorável mesmo após esgotados os recursos cabíveis, e

- Omissão ou inércia do liquidante no cumprimento de seus deveres legais.

Antes de promover qualquer medida judicial, é imprescindível que você tenha esgotado todas as vias administrativas disponíveis, salvo em situações de urgência onde o retardamento possa causar dano irreparável ao cliente.

A tentativa de solução administrativa prévia não só é recomendável sob o aspecto ético, como também fortalece significativamente a posição processual em eventual demanda judicial.

Como processar o FGC por recusa de pagamento?

Quando o FGC nega indevidamente o pagamento da garantia, reconhece valor inferior ao devido, ou atrasa injustificadamente o ressarcimento, é cabível ação de cobrança judicial para compelir o cumprimento da obrigação legal do fundo.

Esta ação deve ser proposta perante a Justiça Estadual ou Federal, a depender da natureza jurídica das partes envolvidas.

O FGC, por ser associação privada, não goza de foro privilegiado, possibilitando inclusive a utilização de Juizados Especiais quando o valor da causa permitir.

A petição inicial deve conter:

- Qualificação completa do autor e do réu FGC;

- Narrativa detalhada dos fatos incluindo a liquidação do Banco Master e os investimentos do cliente;

- Fundamentação jurídica baseada na legislação e regulamentos do FGC;

- Demonstração do direito à garantia e cálculo dos valores devidos;

- Exposição da recusa ou falha do FGC com juntada dos documentos comprobatórios, e

- Pedido de condenação ao pagamento com incidência de correção monetária e juros.

Considere a possibilidade de pedido de tutela de urgência para antecipar os efeitos da condenação, especialmente quando demonstrado que o credor necessita dos valores para sua subsistência ou manutenção de atividades empresariais essenciais.

Os requisitos para concessão da tutela antecipada são: probabilidade do direito alegado (fumus boni iuris) e perigo de dano ou risco ao resultado útil do processo (periculum in mora).

Na fase instrutória, produza prova robusta incluindo:

- Extratos e comprovantes dos investimentos no Banco Master;

- Comunicações do FGC negando ou reconhecendo valores incorretos;

- Prints do aplicativo demonstrando as tentativas de solicitação;

- Documentação do processo administrativo completo, e

- Eventual prova pericial se houver discussão sobre cálculos.

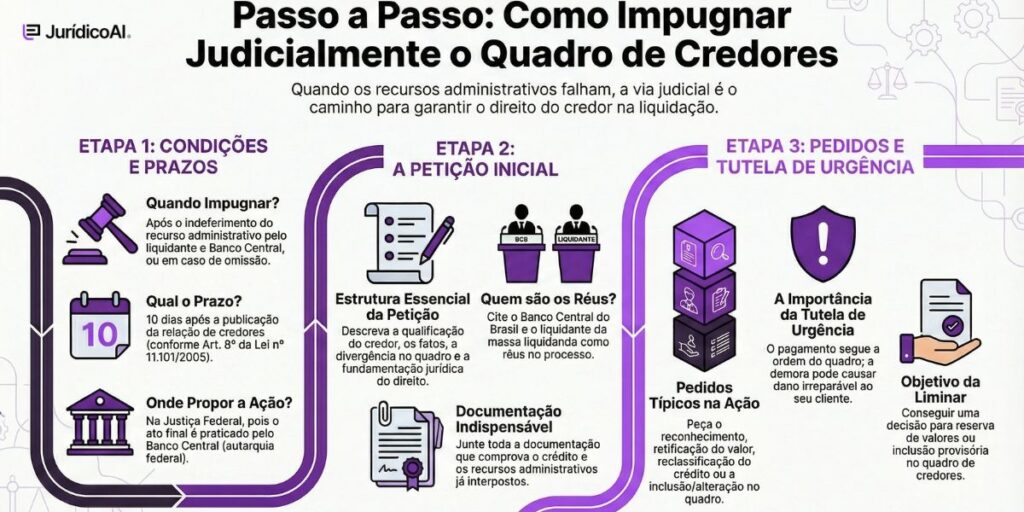

Como impugnar judicialmente o Quadro de Credores?

Quando o recurso administrativo contra o Quadro Geral de Credores é indeferido pelo liquidante e pelo Banco Central, ou quando há omissão na análise da habilitação de crédito, é cabível a impugnação judicial dessa decisão.

Esta ação possui natureza de ação anulatória ou modificativa de ato administrativo, e deve ser proposta perante a Justiça Federal, tendo em vista que o ato final é praticado pelo Banco Central, autarquia federal.

O prazo para impugnar judicialmente é de 10 dias após a publicação da relação de credores, conforme o art. 8º da Lei nº 11.101/2005.

A petição inicial de impugnação judicial do quadro de credores deve estruturar-se nos seguintes termos:

- Qualificação completa do autor credor e citação do Banco Central do Brasil e do liquidante como réus,

- Exposição detalhada da liquidação do Banco Master e do processo administrativo de habilitação do crédito;

- Apresentação do Quadro Geral de Credores publicado e demonstração da divergência,

- Fundamentação jurídica quanto ao direito do credor e incorreção da decisão administrativa,

- Juntada de toda documentação comprobatória do crédito e dos recursos interpostos, e;

- Pedido de anulação ou retificação do quadro para reconhecimento correto do crédito.

Os pedidos típicos neste tipo de ação incluem:

- Reconhecimento judicial da existência do crédito quando houve recusa de habilitação,

- Retificação do valor reconhecido administrativamente para o montante efetivamente devido,

- Reclassificação do crédito para categoria superior com melhor posição na ordem de pagamento, e

- Determinação de inclusão ou alteração no Quadro Geral de Credores.

A tutela de urgência neste tipo de ação é especialmente relevante, pois o pagamento aos credores segue a ordem do quadro.

Se o crédito do seu cliente estiver classificado incorretamente ou excluído, ele pode perder posição na ordem de recebimento, causando dano de difícil reparação.

Demonstre a urgência e a probabilidade do direito para obter decisão liminar de reserva de valores ou inclusão provisória no quadro.

Quando é possível requerer habilitação judicial de crédito?

Em casos onde o liquidante sequer analisa a habilitação apresentada administrativamente, ou em situações onde o credor não conseguiu realizar a habilitação administrativa no prazo por motivos justificáveis, é cabível ação específica de habilitação judicial de crédito na liquidação extrajudicial.

Esta ação deve demonstrar: a existência de crédito legítimo contra o Banco Master, a impossibilidade ou frustração da habilitação administrativa, a documentação comprobatória completa da relação jurídica que deu origem ao crédito, e o cálculo atualizado do valor devido até a data da liquidação.

O juízo competente é a Justiça Federal, e a sentença que julgar procedente a ação determinará a inclusão do credor no Quadro Geral de Credores, especificando o valor e a classificação adequada do crédito.

Esta decisão judicial substitui o ato administrativo de habilitação que deixou de ser praticado.

O que é ação de restituição preferencial e quando usá-la?

Em situações especiais onde o crédito do seu cliente possui natureza jurídica que justifica tratamento diferenciado, pode ser cabível ação de restituição preferencial.

Nesta, poderá ser pleiteado o reconhecimento de que determinados valores não integram propriamente a massa liquidanda, mas sim pertencem ao cliente por direito próprio.

Esta hipótese é mais rara, mas pode ocorrer em casos de:

- Pessoas com 80 anos ou mais;

- Pessoas com 60 anos ou mais;

- Pessoas com deficiência ou moléstia grave;

- Depósitos em conta-corrente não remunerada destinados a pagamentos específicos;

- Valores mantidos em custódia que não chegaram a ser propriedade do banco;

- Garantias reais constituídas sobre bens específicos identificáveis, ou

- Recursos de terceiros mantidos pelo banco em situação fiduciária.

A procedência desta ação permitiria ao cliente receber seus valores com prioridade absoluta sobre os demais credores, pois reconheceria que aqueles recursos não fazem parte do patrimônio falimentar do banco.

A fundamentação jurídica e a prova documental devem ser especialmente robustas neste tipo de demanda.

Como garantir que haverá recursos para pagar seu cliente?

Em qualquer das ações mencionadas, é estratégico avaliar a viabilidade de pedido de tutela de urgência para garantir a efetividade futura da decisão judicial.

Considerando que o processo de liquidação envolve a gradual alienação de ativos e pagamento de credores, existe risco real de esvaziamento patrimonial que inviabilize o futuro cumprimento da sentença favorável ao seu cliente.

Os pedidos de tutela de urgência mais comuns nestas situações incluem:

- Determinação judicial de reserva ou bloqueio de valores suficientes para pagamento do crédito discutido;

- Suspensão de pagamentos a credores de classe inferior até resolução do litígio;

- Intimação do liquidante para não alienar determinados ativos até decisão de mérito, e

- Determinação de depósito judicial de valores proporcionais ao crédito disputado.

Para obter a concessão da tutela de urgência, você precisa demonstrar cumulativamente a probabilidade do direito pleiteado e o perigo concreto de dano irreparável ou de difícil reparação.

No contexto de liquidação extrajudicial, o periculum in mora pode ser evidenciado pela progressiva alienação dos ativos do banco e pelo risco de que, ao final do processo judicial, não restem recursos suficientes para satisfazer o crédito reconhecido judicialmente.

A fundamentação deve incluir dados concretos sobre o andamento da liquidação, valores já pagos a outros credores, cronograma de alienação de ativos, e demonstração matemática de que o patrimônio remanescente pode ser insuficiente.

Quanto mais específica e documentada for a demonstração do perigo, maiores as chances de deferimento da tutela de urgência.

Como conduzir seu cliente ao melhor resultado possível?

A liquidação do Banco Master representa um dos maiores e mais complexos eventos de recuperação de créditos de investidores na história recente do sistema financeiro brasileiro.

Como advogado, você tem a responsabilidade e a oportunidade de fazer diferença real na vida do seu cliente, ajudando-o a navegar por um momento de crise e incerteza.

O sucesso do seu trabalho dependerá de:

- Conhecimento técnico profundo sobre os procedimentos administrativos do FGC e da liquidação extrajudicial;

- Acompanhamento diligente e proativo de prazos e movimentações do processo;

- Comunicação clara e honesta com o cliente sobre possibilidades e limitações;

- Documentação meticulosa de todas as etapas e decisões;

- Avaliação estratégica criteriosa sobre quando judicializar e quais medidas adotar;

- Gestão adequada de expectativas considerando as incertezas inerentes ao processo, e

- Conduta ética irrepreensível em todas as fases do trabalho.

Dessa forma, com a orientação adequada, acompanhamento profissional competente e utilização correta dos instrumentos administrativos e judiciais disponíveis, é possível maximizar significativamente as chances de recuperação dos valores devidos ao seu cliente, proporcionando segurança jurídica e tranquilidade em um momento difícil.

Este guia teve o intuito de te fornecer os principais pontos específicos para atuar com excelência nestes casos.

Continue se atualizando, aprofunde seus estudos nas áreas que julgar necessário, e não hesite em buscar orientação de colegas mais experientes quando encontrar situações complexas ou inéditas.

Aproveite também para ler o artigo sobre Como precificar de forma inteligente Honorários advocatícios

Como resgatar dinheiro do Banco Master?

Para resgatar seu dinheiro do Banco Master após a liquidação, você precisa solicitar o ressarcimento através do Fundo Garantidor de Créditos.

Se você é pessoa física, deve baixar o aplicativo oficial do FGC disponível nas lojas Google Play ou App Store, fazer seu cadastro completo com documentos pessoais e cadastrar uma conta bancária de sua titularidade para receber os valores.

Após a validação dos dados pelo FGC, que pode levar até 30 dias, você poderá solicitar o pagamento diretamente pelo aplicativo.

Para pessoas jurídicas, o processo ocorre através do Portal do Investidor no site do FGC, onde o representante legal da empresa deve enviar toda documentação societária e assinar digitalmente o termo de solicitação.

É importante saber que o ressarcimento não é automático e você deve manifestar expressamente o desejo de receber os valores, assinando um termo de sub-rogação que transfere seus direitos ao FGC.

O que significa a liquidação extrajudicial do Banco Master?

A liquidação extrajudicial do Banco Master significa que o Banco Central determinou o encerramento imediato de todas as operações da instituição e de suas empresas relacionadas, incluindo o Banco Master de Investimento, Banco Letsbank e Master Corretora.

Na prática, isso representa que o banco não pode mais funcionar, todos os recursos dos clientes ficaram congelados e um liquidante foi nomeado para administrar o processo de venda dos ativos do banco e pagamento dos credores.

Este é o maior evento de ressarcimento na história do FGC, envolvendo aproximadamente 1,6 milhão de clientes e credores com valores estimados em 41 bilhões de reais.

Quem é o liquidante do Banco Master e qual é a sua responsabilidade?

O liquidante nomeado para administrar a liquidação extrajudicial do Banco Master é o Eduardo Félix Bianchini, servidor aposentado do BC e dono da EFB Regimes Especiais de Empresa.

O liquidante é responsável por diversas funções essenciais no processo:

Como elaborar a lista completa de credores e enviar ao FGC;

Analisar as habilitações de crédito que excedem o limite de garantia;

Preparar o Quadro Geral de Credores;

Vender os ativos do banco para gerar recursos; e

Realizar os pagamentos aos credores seguindo a ordem legal de preferência.

O que vai acontecer com quem tem dinheiro no Banco Master?

O que acontecerá com quem tem dinheiro no Banco Master depende do valor que cada pessoa possui na instituição. Para valores até 250 mil reais por CPF ou CNPJ, a pessoa receberá o ressarcimento integral através do Fundo Garantidor de Créditos, após solicitar o pagamento pelo aplicativo ou portal do FGC.

Agora se os valores forem superiores a 250 mil reais, será necessário um processo de liquidação que pode demorar anos e não garante a recuperação integral, pois dependerá da venda dos ativos do banco e poderá haver rateio proporcional entre os credores.

Quais investimentos estão cobertos pela garantia do FGC?

A cobertura do FGC no caso do Banco Master abrange produtos de renda fixa e depósitos bancários, mas não cobre todos os tipos de investimento.

Estão protegidos pela garantia os depósitos em conta-corrente e à vista, como:

Cadernetas de poupança;

CDBs (Certificados de Depósito Bancário);

RDBs, LCIs (Letras de Crédito Imobiliário);

LCAs (Letras de Crédito do Agronegócio);

Letras de Câmbio, Letras Hipotecárias;

Letras de Crédito de Desenvolvimento e contas-salário.

Por outro lado, não estão cobertos pela garantia do FGC produtos como ações, fundos de investimento, títulos públicos custodiados, previdência privada e outros valores mobiliários.

Como funciona a tributação sobre os valores ressarcidos pelo FGC?

A tributação sobre os valores que você receberá do FGC segue as mesmas regras que se aplicariam caso você tivesse resgatado o investimento normalmente.

Para investimentos em renda fixa como CDBs, há incidência de Imposto de Renda seguindo uma tabela regressiva que varia conforme o tempo de aplicação: 22,5% para aplicações de até 180 dias, 20% para aplicações entre 181 e 360 dias, 17,5% para aplicações entre 361 e 720 dias, e 15% para aplicações acima de 720 dias.

A caderneta de poupança permanece isenta de tributação. Além disso, se o período entre sua aplicação e a data da liquidação foi inferior a 30 dias, pode haver cobrança de IOF (Imposto sobre Operações Financeiras), exceto no caso da poupança.

Quando o valor total do seu investimento ultrapassar o limite de garantia de 250 mil reais, o FGC aplicará a regra de resgate parcial antecipado, calculando proporcionalmente o imposto sobre a parte que será ressarcida.

O valor líquido que você receberá já virá com todos os impostos descontados, e você não precisará declarar ou pagar nada adicional sobre esse ressarcimento.

Quanto tempo demora para receber o dinheiro do FGC?

O prazo para receber o ressarcimento do FGC varia em diferentes etapas do processo. Após a liquidação do banco, o FGC tem até 30 dias para validar a lista de credores enviada pelo liquidante e liberar a opção de solicitação de pagamento no aplicativo ou portal.

Uma vez que você consiga efetivamente solicitar o pagamento e assinar o termo de sub-rogação digital, o FGC costuma processar e transferir os valores em até 60 dias úteis.

Portanto, considerando todo o processo desde a liquidação até o recebimento efetivo na sua conta bancária, você deve esperar aproximadamente 90 dias no total, embora o FGC trabalhe para concluir os pagamentos o mais rapidamente possível.

É importante destacar que este prazo se aplica apenas aos valores cobertos pela garantia de até 250 mil reais. Para valores excedentes que entraram na massa liquidanda, não existe prazo definido, pois o pagamento dependerá do processo de venda dos ativos do banco, que pode levar vários anos e não tem garantia de recuperação integral dos valores.

O que fazer se o FGC negar ou reconhecer valor menor do que o devido?

Se o FGC negar injustificadamente o pagamento da garantia ou reconhecer um valor inferior ao que você realmente tinha no banco, você deve primeiro tentar resolver a situação através dos canais administrativos do próprio FGC.

Entre em contato através do aplicativo, e-mail ou telefone, apresentando toda documentação que comprove os valores corretos, como extratos detalhados, contratos de investimento e comprovantes de transferências.

Mantenha registro de todas as comunicações e respostas recebidas. Se a questão não for resolvida administrativamente ou se houver demora excessiva, você pode recorrer ao Judiciário por meio de uma ação de cobrança contra o FGC.

Esta ação deve demonstrar claramente seu direito à garantia, o valor correto devido e a recusa ou falha do FGC em cumprir sua obrigação legal.

Dependendo do valor envolvido e da urgência da situação, é possível solicitar tutela de urgência para antecipar os efeitos da condenação, especialmente se você conseguir demonstrar que necessita dos valores para sua subsistência ou manutenção de atividades empresariais essenciais.

Quem tiver investimentos em diferentes bancos do conglomerado Master, como faz para receber?

O limite de 250 mil reais do FGC se aplica por conglomerado financeiro, não por instituição individual.

Isso significa que mesmo tendo investimentos separados no Banco Master, no Banco Master de Investimento e no Banco Letsbank, você receberá no máximo 250 mil reais no total, pois todas essas instituições fazem parte do mesmo conglomerado e foram liquidadas simultaneamente.

O FGC soma todos os seus saldos em todas as empresas do grupo para calcular o valor total e aplicar o limite único de garantia.

Entretanto, existe um limite global adicional de até 1 milhão de reais por pessoa física ou jurídica que se aplica quando você teve recursos bloqueados em liquidações de diferentes conglomerados financeiros em um período de até quatro anos.

Como funciona o rateio se o banco não tiver dinheiro suficiente para pagar todos os credores?

O rateio acontece quando o liquidante vende todos os ativos do Banco Master mas o dinheiro arrecadado não é suficiente para pagar integralmente todos os credores. Nessa situação, os credores de mesma classe recebem proporcionalmente ao que existe disponível.

Por exemplo, se o liquidante conseguiu arrecadar apenas cinco bilhões de reais mas existem dez bilhões em créditos quirografários habilitados, cada credor dessa categoria receberá apenas cinquenta por cento do valor devido.

Isso significa que se você tem cinquenta mil reais como crédito excedente na massa liquidanda, poderá receber apenas vinte e cinco mil reais ao final do processo.

O percentual exato do rateio só será conhecido quando a liquidação estiver concluída, pois depende do total de ativos realizados versus o total de passivos com credores, e esse processo pode levar vários anos.

Por isso é fundamental que você mantenha expectativas realistas e compreenda que a recuperação integral dos valores acima de duzentos e cinquenta mil reais não é garantida, dependendo da saúde patrimonial efetiva do banco no momento da liquidação.

![Modelo de Tutela Provisória Antecipada Incidental [Personalizável]](https://juridico.ai/wp-content/uploads/2026/04/Modelo-de-Tutela-Provisoria-Antecipada-Incidental.jpg)

![Modelo de Impugnação à Sentença de Homologação dos Cálculos [Atualizado]](https://juridico.ai/wp-content/uploads/2026/04/Modelo-de-Impugnacao-a-Sentenca-de-Homologacao-dos-Calculos.jpg)