A habilitação de crédito faz parte da rotina de muitos advogados que atuam em processos de recuperação judicial e falência.

A medida também é essencial em situações de liquidação extrajudicial, especialmente quando o nome do credor não aparece nos editais publicados.

A seguir, você encontra orientações sobre quando apresentar a habilitação de crédito, os documentos necessários e como estruturar o pedido com base no art. 9º da Lei 11.101/2005.

O que é habilitação de crédito?

A habilitação de crédito é o procedimento por meio do qual o credor demonstra ao juízo, ou ao liquidante no caso de liquidação extrajudicial, que possui um crédito sujeito ao processo.

Trata-se de um ato voluntário usado para comprovar a existência do valor devido, sua origem, o montante atualizado e, quando houver, a garantia vinculada.

Nas recuperações judiciais e falências, essa habilitação é dirigida ao juízo, enquanto, na liquidação extrajudicial, é apresentada diretamente ao liquidante.

Na prática, essa etapa funciona como a porta de entrada que permite a inclusão do credor na lista oficial e sua participação na ordem de pagamentos, seja na recuperação judicial, na falência ou na liquidação extrajudicial.

É nessa fase que se confirma se o crédito existe, se está corretamente quantificado e se realmente se submete ao regime concursal.

A partir dessa verificação, o valor pode ser reconhecido e encaminhado para a classe correspondente no quadro geral de credores.

Lei de Falência e Recuperação Judicial [Lei nº 14.112/2020]

Quando é necessário habilitação de crédito?

Ela é necessária quando:

- o credor não aparece na lista apresentada pela empresa;

- o valor ou a classificação indicados estão errados;

- o credor foi totalmente omitido na publicação do edital.

O prazo inicial costuma ser o do art. 7º, §1º da Lei De Recuperação e Falências: 15 dias corridos após o edital.

“Art. 7º, Lei 11.101/2005 – A verificação dos créditos será realizada pelo administrador judicial, com base nos livros contábeis e documentos comerciais e fiscais do devedor e nos documentos que lhe forem apresentados pelos credores, podendo contar com o auxílio de profissionais ou empresas especializadas.

§ 1º Publicado o edital previsto no art. 52, § 1º, ou no parágrafo único do art. 99 desta Lei, os credores terão o prazo de 15 (quinze) dias para apresentar ao administrador judicial suas habilitações ou suas divergências quanto aos créditos relacionados.”

Após a análise e a publicação da segunda relação (art. 7º, §2º), quem não constar deverá habilitar judicialmente.

“§ 2º O administrador judicial, com base nas informações e documentos colhidos na forma do caput e do § 1º deste artigo, fará publicar edital contendo a relação de credores no prazo de 45 (quarenta e cinco) dias, contado do fim do prazo do § 1º deste artigo, devendo indicar o local, o horário e o prazo comum em que as pessoas indicadas no art. 8º desta Lei terão acesso aos documentos que fundamentaram a elaboração dessa relação.”

Habilitação de créditos na liquidação extrajudicial

A liquidação extrajudicial segue regras próprias previstas na Lei 6.024/74, mas o procedimento de habilitação guarda grande semelhança com o que ocorre na LRE.

Em alguns setores, porém, existem normas específicas que também orientam esse processo, como acontece com instituições financeiras, seguradoras e cooperativas, que possuem regulamentações próprias editadas pelos órgãos fiscalizadores.

Nesses casos, o ponto de partida costuma ser o mesmo: a ausência do nome do credor no edital publicado pelo liquidante, situação que exige a apresentação da habilitação para que o valor seja analisado e, se reconhecido, incluído na lista.

Quando o credor não é notificado ou não aparece no edital:

- Ele pode não ter conhecimento do processo,

- Não apresenta o crédito no prazo,

- Fica fora da listagem inicial.

Mesmo assim, não perde o direito de se habilitar (art. 5º, LV, CF – contraditório e ampla defesa).

Como habilitar o crédito na liquidação extrajudicial?

1. Habilitação administrativa (perante o liquidante)

O credor deve enviar uma petição de habilitação de crédito contendo:

- Qualificação completa;

- Descrição da origem do crédito;

- Valor atualizado;

- Documentos comprobatórios;

- Justificativa pela ausência no prazo (ex.: falta de notificação);

- Pedido expresso de inclusão na lista de credores.

O ideal é fazer o envio por AR ou protocolo físico/digital para comprovar o recebimento.

2. Habilitação judicial (retardatária)

- Se o liquidante indeferir ou não responder, o credor poderá ajuizar ação de habilitação retardatária no foro competente.

- Na ação judicial, o credor deverá apresentar os mesmos documentos que havia juntado na fase administrativa.

Efeitos da habilitação na liquidação extrajudicial

Quando a habilitação é aceita, o credor passa a fazer parte da lista oficial, pode participar das deliberações pertinentes e recebe conforme a ordem de pagamentos definida para a liquidação extrajudicial.

Essa ordem varia conforme a data em que a liquidação foi decretada, mas segue uma lógica semelhante à da LRE, com prioridade para créditos trabalhistas e garantias reais.

Confira os principais grupos de classificação:

Instituições com liquidação extrajudicial após decretada após a Lei 14.112/2020:

1- Créditos Trabalhistas: Incluem honorários advocatícios relacionado ao vínculo laboral, limitados a 150 salários-mínimos por credor, e créditos de acidente de trabalho.

2- Créditos com garantia real: Pago até o limite do valor do bem vinculado.

3- Créditos tributários: Qualquer espécie de tributo, salvo multas tributárias e créditos extraconcursais.

4- Créditos quirografários: Englobam todos os que não se enquadram nas demais classes, saldos não cobertos pela venda de bens vinculados, parte excedente dos créditos trabalhistas acima do limite legal e créditos com privilégio especial ou geral previstos em outras leis.

5- Multas Tributárias

6- Créditos Subordinados: Os previstos em lei ou contrato, créditos de sócios e ex-administradores sem vínculo empregatício quando o acordo não refletir condições de mercado, saldos de quotas de cooperados desligados e multas aplicadas por BCB e CVM.

7- Juros posteriores à liquidação

Instituições com liquidação extrajudicial decretada antes da Lei 14.112/2020

A estrutura é semelhante, mas conta com diferenças relevantes, especialmente quanto aos privilégios:

1- Créditos Trabalhistas: Inclui honorários advocatícios ligados ao vínculo e acidentes de trabalho.

2- Garantias reais

3- Créditos tributários (exceto multas)

4- Créditos com privilégio especial: Exemplos: art. 964 do Código Civil, retenção de bens, e créditos de MEI/ME/EPP

5- Créditos com privilégio geral: Conforme art. 965 do Código Civil.

6- Créditos quirografários: Saldos de créditos não cobertos, créditos trabalhistas cedidos, entre outros.

7- Multas tributárias

8- Créditos subordinados: Inclui créditos de sócios e administradores, saldos de quotas de cooperativas e multas aplicadas por BCB e CVM.

Quais os documentos necessários para a habilitação de crédito?

Para que a habilitação seja analisada corretamente, é fundamental apresentar documentação probatória capaz de comprovar a origem e o valor do crédito.

Entre os principais documentos, destacam-se:

- Documentos pessoais do credor (ou representante legal).

- Instrumento de procuração e, se houver, substabelecimentos.

- Títulos do crédito, como:

- Certidões de crédito judicial;

- Notas promissórias;

- Contratos e aditivos contratuais;

- Pedidos, notas fiscais e comprovantes relacionados ao negócio que originou o crédito;

- Prova de garantia, quando houver.

- Certidões de crédito judicial;

- Documentos que comprovem a origem do crédito, demonstrando o fato ou a relação jurídica que o gerou.

- Para créditos trabalhistas:

- Sentença do juízo trabalhista;

- Certidão de trânsito em julgado;

- Cálculos judiciais.

- Sentença do juízo trabalhista;

- Demonstrativo detalhado do débito, indicando valor principal, acréscimos e atualização até a data da recuperação judicial,da decretação da falência ou da decretação da liquidação extrajudicial.

Reunir esses documentos de forma completa evita indeferimentos e reduz a necessidade de retrabalho durante a análise do administrador judicial.

Estrutura sugerida para o pedido

A Lei 11.101/2005 traz, no art. 9º, os elementos mínimos que devem compor o pedido de habilitação de crédito.

Esse roteiro funciona como um guia prático para estruturar a petição de forma completa e evitar exigências posteriores. Veja o texto legal:

“Art. 9º, Lei 11.101/2005, A habilitação de crédito realizada pelo credor nos termos do art. 7º , § 1º , desta Lei deverá conter:

I – o nome, o endereço do credor e o endereço em que receberá comunicação de qualquer ato do processo;

II – o valor do crédito, atualizado até a data da decretação da falência ou do pedido de recuperação judicial, sua origem e classificação;

III – os documentos comprobatórios do crédito e a indicação das demais provas a serem produzidas;

IV – a indicação da garantia prestada pelo devedor, se houver, e o respectivo instrumento;

V – a especificação do objeto da garantia que estiver na posse do credor.

Parágrafo único. Os títulos e documentos que legitimam os créditos deverão ser exibidos no original ou por cópias autenticadas se estiverem juntados em outro processo.”

Com base nesses elementos legais, a estrutura sugerida para o pedido de habilitação de crédito é a seguinte:

- Endereçamento ao juízo competente.

- Número do processo de recuperação judicial, falência ou liquidação extrajudicial.

- Identificação do credor, com endereço atualizado para comunicações.

- Identificação completa da devedora.

- Quadro-resumo do crédito, apresentando:

- valor atualizado,

- origem,

- classificação,

- indicação de eventual garantia.

- valor atualizado,

- Exposição da origem do crédito, explicando o negócio, fato ou relação jurídica que deu causa à dívida.

- Prova documental do crédito.

- Memória de cálculo, com valores principais, acréscimos e data de corte correspondente à decretação da falência ou ao pedido de recuperação.

- Classificação da garantia, quando aplicável.

- Pedidos, como o reconhecimento do crédito, seu enquadramento na classe correta e a inclusão do valor na relação de credores.

Essa estrutura segue fielmente o art. 9º e ajuda a organizar a petição de forma clara, evitando omissões e retrabalho.

Modelo de Habilitação de Crédito

À

[Nome do Liquidante]

Aos cuidados de: [Nome do responsável, se houver]

[Endereço ou canal oficial de protocolo]

Assunto: Habilitação de Crédito – Liquidação Extrajudicial

Processo/Evento: [Deixar em branco, pois trata-se de fase administrativa]

[Nome completo do credor], [nacionalidade], [estado civil], [profissão], inscrito no CPF/CNPJ sob o nº [informar], residente/sediado em [endereço completo], vem, respeitosamente, requerer administrativamente a habilitação de crédito no processo de liquidação extrajudicial da empresa [Nome da Devedora/SA], nos termos do art. 7º, § 1º e art. 9º da Lei 11.101/2005.

1. DO CRÉDITO

O crédito do Requerente, [nome do credor], decorre de [tipo do crédito], mantido junto à [nome da devedora/SA]. Tal crédito é consubstanciado nos documentos emitidos pela própria instituição financeira em [data do documento], comprovando a existência de um saldo de [valor] em favor do Requerente na data da decretação da liquidação extrajudicial.

A origem do crédito reside na relação jurídica estabelecida entre o Requerente e a [nome da devedora/SA] em decorrência de [natureza da relação jurídica, ex: contrato de depósito bancário, contrato de investimento, etc.]. A obrigação da instituição financeira de restituir o valor depositado ou investido, acrescido dos rendimentos pactuados, constitui a base do direito creditório ora pleiteado.

O valor total do crédito a ser habilitado é de [valor], montante este que deverá ser atualizado monetariamente e acrescido de juros legais desde a data da decretação da liquidação extrajudicial até o efetivo pagamento, conforme os critérios estabelecidos pela legislação aplicável.

Considerando a natureza do crédito e a legislação pertinente, entende-se que este se enquadra na categoria de créditos quirografários, conforme previsto no Art. 83 da Lei nº 11.101/2005. Isso porque não se trata de crédito com garantia real, trabalhista, tributário ou subordinado, mas sim de um crédito decorrente de uma relação contratual comum, sem qualquer privilégio ou garantia especial.

A classificação como quirografário se justifica pela ausência de qualquer garantia real vinculada ao crédito, bem como pela sua não caracterização como crédito trabalhista, tributário ou subordinado. Trata-se, portanto, de um crédito comum, sujeito aos rateios e pagamentos na forma estabelecida para os créditos dessa natureza na legislação falimentar.

Assim, requer-se o reconhecimento e a habilitação do crédito de [nome do credor] no valor de [valor], devidamente atualizado e acrescido dos juros legais, classificando-o como quirografário, para que possa ser incluído no quadro geral de credores e pago na forma da lei.

2. DA CONCLUSÃO

Por todo o exposto, e com fundamento nos documentos e argumentos apresentados, requer-se:

a) O recebimento e o processamento do presente pedido administrativo de habilitação de crédito, para que seja devidamente analisado e considerado pelo liquidante, em observância ao Art. 7 da Lei nº 11.101/2005;

b) A inclusão do crédito no valor de [valor] na relação de credores da [nome da devedora/SA], classificando-o na categoria adequada, conforme a sua natureza e origem, para que possa ser pago de acordo com o plano de liquidação, nos termos dos Arts. 18 e 80 da Lei nº 11.101/2005;

c) A notificação do Requerente, [nome do credor], acerca de qualquer exigência, divergência ou decisão relacionada à presente habilitação de crédito, garantindo-lhe o direito ao contraditório e à ampla defesa em todas as fases do processo administrativo, conforme o Art. 99 da Lei nº 11.101/2005;

d) A juntada e a consideração de todos os documentos anexos a este pedido, os quais comprovam de forma inequívoca a existência, a origem e o valor do crédito a ser habilitado, em consonância com o Art. 9 da Lei nº 11.101/2005.

Espera-se, assim, que o presente pedido de habilitação de crédito seja julgado procedente, reconhecendo-se o direito do Requerente à inclusão de seu crédito no quadro geral de credores da [nome da devedora/SA], para que possa receber os valores devidos de acordo com as normas e os procedimentos aplicáveis à liquidação extrajudicial.

Termos em que,

Pede deferimento.

[Local], [DD/MM/AAAA]

[Nome do Advogado]

[Número da OAB]

Como fazer um modelo de habilitação de crédito na Jurídico AI

- Acesse a plataforma

Entre na Jurídico AI com sua conta. Se ainda não tiver uma, o cadastro é rápido e simples. Depois do login, você será levada à página inicial.

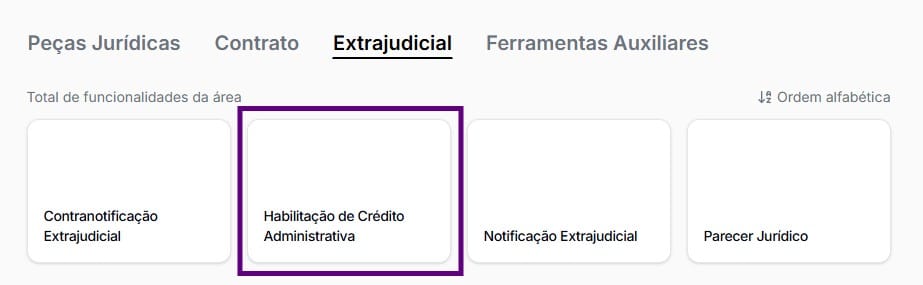

- Localize o modelo de Habilitação de Crédito

Você pode usar a barra de busca para encontrar diretamente a Habilitação de Crédito Administrativo ou seguir pelo menu em Peças → Extrajudicial → Habilitação de Crédito Administrativo.

- Preencha os dados do caso

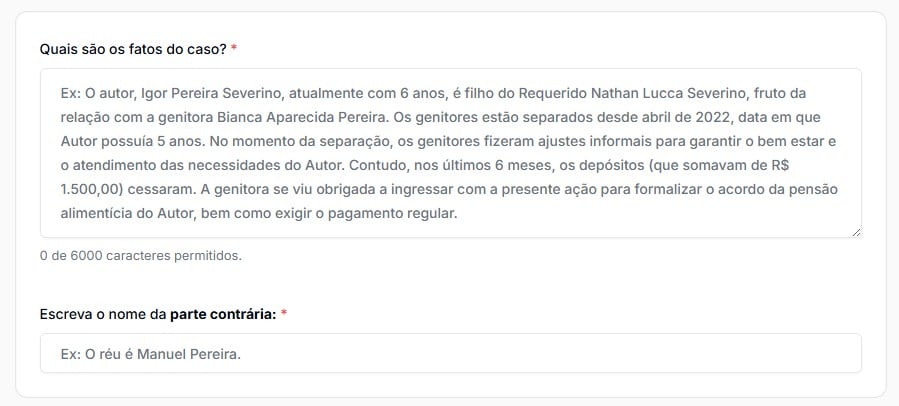

Na página do modelo, informe o nome do seu cliente (credor), descreva os fatos e identifique a parte contrária, geralmente, a empresa em liquidação.

- Anexe os documentos necessários

Utilize o campo de envio de documentos para adicionar provas, contratos, demonstrativos e demais anexos que sustentem o pedido.

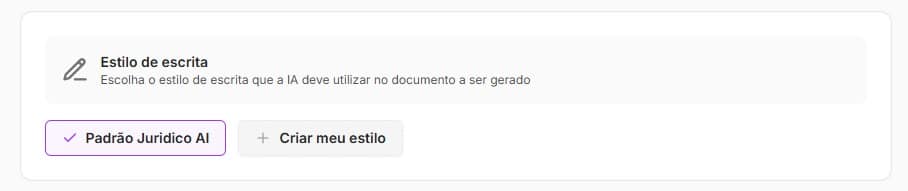

- Escolha o padrão de escrita

Selecione o estilo que mais se aproxima da forma como você costuma elaborar suas peças.

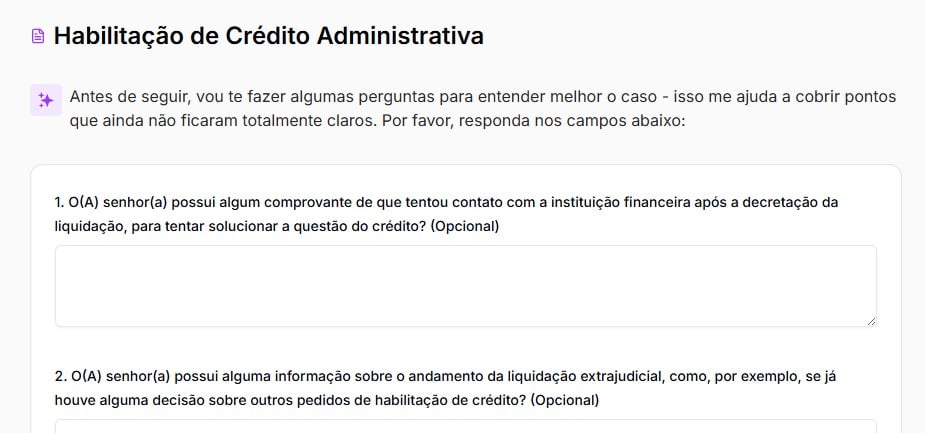

- Avance para as perguntas opcionais

A ferramenta apresenta perguntas que podem ajudar a esclarecer pontos relevantes do caso. Responda apenas o que fizer sentido.

- Aguarde a preparação da estrutura inicial

Depois de avançar, o sistema monta a organização da peça. Esse processo leva poucos minutos. Evite fechar a janela nesse momento. - Revise a prévia da peça

A plataforma mostrará a introdução, o endereçamento, a qualificação, o desenvolvimento do crédito e os pedidos. Aqui você pode acrescentar detalhes, ajustar o texto e inserir teses, caso considere necessário.

- Finalize e gere a peça

Clique em Gerar peça. Em instantes, sua habilitação de crédito estará pronta. - Faça ajustes finais dentro da plataforma

É possível editar fonte, tamanho, destacar trechos, adicionar imagens e utilizar o chat interno para revisar pontos do texto.

- Baixe e apresente o documento ao órgão competente

Após concluir a revisão, faça o download e protocole o pedido administrativo no local responsável pelo recebimento da habilitação de crédito.

Conte com a Jurídico AI na sua rotina!

Lidar com habilitação de crédito, seja na recuperação judicial, falência ou liquidação extrajudicial, exige organização e atenção constante aos detalhes.

A rotina da advocacia já é cheia de prazos, planilhas, cálculos e documentos que precisam ser conferidos com cuidado, e é justamente aí que a Jurídico AI pode fazer a diferença.

Nossa ferramenta agiliza tarefas que costumam tomar muito tempo, como estruturar petições, revisar informações e preparar minutas.

Em poucos minutos, você tem peças completas e fundamentadas totalmente personalizadas de acordo ao seu caso, sem precisar começar do zero cada vez que um novo cliente surge.

Isso libera espaço para você focar no que importa: estratégia, atendimento e tomada de decisão.

Teste Grátis a melhor IA para advogados!

O que é habilitação de crédito em recuperação judicial e falência?

A habilitação de crédito é o procedimento legal pelo qual um credor apresenta formalmente seu crédito perante o juízo da recuperação judicial ou falência, buscando seu reconhecimento e inclusão no quadro geral de credores. É o meio pelo qual o credor demonstra a existência, legitimidade e valor de seu crédito contra o devedor em crise ou falido.

Este procedimento é fundamental porque estabelece oficialmente a relação credora, permitindo que o credor participe das assembleias de credores, vote nas decisões importantes do processo, receba dividendos na falência ou tenha seu crédito submetido ao plano de recuperação judicial. Sem a habilitação, o credor não terá seus direitos reconhecidos no processo coletivo.

Quando é necessário habilitar o crédito em processo de falência?

A habilitação de crédito em processo de falência é necessária sempre que um credor não tiver seu crédito incluído na relação de credores apresentada pelo administrador judicial. Isso pode ocorrer porque o crédito surgiu após a decretação da falência, porque o credor não foi identificado pela empresa falida, ou porque houve omissão na listagem inicial.

É importante destacar que credores cujos créditos já constam na relação apresentada pelo administrador judicial não precisam habilitar novamente seus créditos. Entretanto, se houver discordância quanto ao valor, classificação ou qualquer outro aspecto do crédito listado, o credor deverá apresentar divergência, e não habilitação.

A habilitação também é necessária quando o credor possui título executivo judicial (sentença transitada em julgado) ou extrajudicial (nota promissória, cheque, contrato com força executiva) que não foi incluído na relação inicial de credores. Mesmo possuindo título, o credor deve submeter seu crédito ao procedimento de habilitação para participar do concurso de credores na falência.

Como fazer habilitação em processo de falência?

A habilitação de crédito é realizada mediante petição escrita dirigida ao juízo da falência, na qual o credor deve demonstrar a origem, natureza e valor de seu crédito. A petição deve conter a qualificação completa do credor, a descrição detalhada do crédito, sua classificação segundo o artigo 83 da Lei 11.101/2005, e os documentos que comprovem a existência da dívida.

O procedimento segue os seguintes passos:

Primeiro, o credor protocola a petição de habilitação no processo de falência;

Em seguida, o administrador judicial é intimado para se manifestar sobre o pedido no prazo de 15 dias;

Após, o Ministério Público também se manifesta; e,

Finalmente, o juiz decide sobre a habilitação, podendo determinar diligências complementares se necessário.

Durante a tramitação da habilitação, o devedor falido e qualquer credor já habilitado podem apresentar impugnação ao crédito que se pretende habilitar. A impugnação deve ser fundamentada e apresentada no prazo legal, sob pena de preclusão. Se houver impugnação, o procedimento pode se estender, podendo até mesmo exigir produção de provas mais robustas.

Quais são os documentos necessários para habilitação de crédito?

Os documentos essenciais para a habilitação de crédito incluem:

Comprovante da origem da dívida (contrato, nota fiscal, duplicata, nota promissória, cheque, sentença judicial);

Demonstrativo atualizado do débito com discriminação do principal, juros, correção monetária e encargos;

Procuração com poderes específicos se o credor estiver representado por advogado; e

Documentos de identificação do credor (RG, CPF para pessoa física;

Contrato social e CNPJ para pessoa jurídica).

É fundamental que todos os documentos estejam legíveis e, se necessário, autenticados ou com firma reconhecida.

Qual é o prazo para habilitação de crédito?

Na falência, o prazo para habilitação de crédito é de 15 dias contados da publicação do edital com a relação de credores apresentada pelo administrador judicial, conforme artigo 7º, §1º, da Lei 11.101/2005. Este é o prazo para habilitações ordinárias, realizadas dentro do fluxo normal do processo.

Na recuperação judicial, o prazo é também de 15 dias contados da publicação da relação de credores. É essencial observar esse prazo porque, após seu vencimento, o credor que não se habilitou ou não apresentou divergência terá seu crédito considerado como constante da relação apresentada pelo administrador judicial, perdendo o direito de questionar posteriormente.

Qual é a base legal para a habilitação de crédito em falência?

A base legal para a habilitação de crédito encontra-se nos artigos 7º a 20 da Lei nº 11.101/2005 (Lei de Recuperação de Empresas e Falência). Estes artigos estabelecem todo o procedimento de verificação e habilitação de créditos, tanto na recuperação judicial quanto na falência.

Quais são os direitos dos credores habilitados em um processo de falência?

Os credores habilitados possuem diversos direitos fundamentais no processo falimentar. O principal direito é participar do rateio dos bens arrecadados na falência, recebendo dividendos proporcionais ao seu crédito e respeitando a ordem de classificação legal. Este direito é essencial, pois é através do rateio que o credor poderá recuperar, mesmo que parcialmente, o valor devido.

Outro direito importante é participar das assembleias gerais de credores, onde são tomadas decisões relevantes sobre o processo falimentar. Nestas assembleias, os credores habilitados têm direito a voz e voto, podendo influenciar decisões como a forma de realização do ativo, a continuação provisória das atividades empresariais, a constituição de comitê de credores, e outras matérias relevantes previstas na lei.

Os credores habilitados também têm direito à informação, podendo acessar os autos do processo, consultar relatórios do administrador judicial, questionar atos praticados na falência, e fiscalizar a administração dos bens arrecadados.

Podem ainda impugnar contas do administrador judicial, requerer a substituição deste se houver motivo justificado, e apresentar recursos contra decisões que afetem seus interesses. Em caso de encerramento da falência com saldo remanescente, os credores habilitados têm preferência no recebimento antes da devolução de eventual saldo aos sócios.

Como é feita a classificação dos créditos habilitados?

A classificação dos créditos habilitados é realizada de acordo com o artigo 83 da Lei nº 11.101/2005, que estabelece uma ordem preferencial rígida para o pagamento na falência. Esta classificação determina a sequência em que os credores receberão os valores no rateio do produto da realização do ativo.

A ordem de classificação é a seguinte:

(I) créditos derivados da legislação do trabalho, limitados a 150 salários mínimos por credor, e aqueles decorrentes de acidentes de trabalho;

(II) créditos com garantia real até o limite do valor do bem gravado;

(III) créditos tributários, independentemente da sua natureza e tempo de constituição, excetuadas as multas tributárias;

(IV) créditos com privilégio especial previstos no Código Civil;

(V) créditos com privilégio geral;

(VI) créditos quirografários (sem garantia ou preferência);

(VII) multas contratuais e penas pecuniárias por infração das leis penais ou administrativas, inclusive tributárias;

(VIII) créditos subordinados.

Quais são os requisitos para habilitar um crédito em um processo de falência?

Para habilitar um crédito em processo de falência, é necessário atender a requisitos formais e materiais. Os requisitos formais incluem:

Apresentação de petição escrita e fundamentada, instruída com documentos comprobatórios;

Indicação precisa do valor do crédito atualizado;

Especificação da classificação do crédito segundo o artigo 83 da Lei 11.101/2005;

Qualificação completa do credor e do devedor; e

Representação por advogado regularmente constituído.

Os requisitos materiais dizem respeito à existência e validade do próprio crédito:

O crédito deve ser líquido, certo e exigível, ou ao menos demonstrar elementos suficientes para sua liquidação;

Deve ter origem anterior à decretação da falência ou durante o processo falimentar, conforme o caso;

Deve haver prova documental da relação jurídica que originou o crédito; e

O crédito não pode ter sido incluído na relação inicial de credores (caso contrário, caberia divergência, não habilitação).

Qual as diferenças entre a habilitação de crédito, divergência de crédito e impugnação de crédito?

A habilitação de crédito é o procedimento utilizado quando o crédito não consta na relação de credores apresentada pelo administrador judicial. É uma ação proposta pelo próprio credor para incluir seu crédito no quadro geral de credores. O objetivo é o reconhecimento de um crédito novo, não listado anteriormente no processo.

A divergência de crédito é o instrumento utilizado pelo próprio credor quando seu crédito já consta na relação apresentada pelo administrador judicial, mas há discordância quanto ao valor, classificação, garantia ou qualquer outro aspecto do crédito relacionado. A divergência não busca incluir um crédito novo, mas corrigir ou retificar informações de um crédito já listado. É apresentada pelo credor titular do crédito que deseja a retificação.

A impugnação de crédito é a medida utilizada pelo devedor, por qualquer credor habilitado ou pelos sócios da empresa falida para contestar um crédito que está sendo habilitado ou que consta da relação de credores. Enquanto a habilitação e a divergência são iniciativas do próprio titular do crédito, a impugnação é uma contestação apresentada por terceiros interessados. A impugnação pode questionar a existência, valor, origem, legitimidade ou classificação do crédito, e funciona como um contraditório ao pedido de habilitação ou à relação apresentada.

![Modelo de Tutela Provisória Antecipada Incidental [Personalizável]](https://juridico.ai/wp-content/uploads/2026/04/Modelo-de-Tutela-Provisoria-Antecipada-Incidental.jpg)

![Modelo de Impugnação à Sentença de Homologação dos Cálculos [Atualizado]](https://juridico.ai/wp-content/uploads/2026/04/Modelo-de-Impugnacao-a-Sentenca-de-Homologacao-dos-Calculos.jpg)