A due diligence se consolidou como um instrumento relevante para a advocacia contemporânea no Brasil, especialmente diante do aumento de operações societárias, investimentos e exigências regulatórias.

Nesse artigo, vamos tratar sobre o conceito de due diligence, sua base legal e normativa, sua finalidade, diferenças em relação à auditoria, principais tipos, etapas do procedimento e o passo a passo para sua realização.

Ao longo do texto, você vai entender como a diligência jurídica atua na identificação de riscos e na tomada de decisões estratégicas.

Fique até o final e veja como aplicar esse conhecimento de forma prática no exercício da advocacia!

O que é Due Diligence?

A due diligence é o procedimento por meio do qual se busca compreender, de forma estruturada, como a empresa está posicionada do ponto de vista legal, regulatório e também contratual.

Quando falamos em investimentos ou aquisições, esse processo se torna um instrumento de verificação da saúde jurídica da sociedade, permitindo identificar riscos que podem impactar diretamente a operação ou até mesmo inviabilizá-la.

Na prática, a due diligence legal procura responder a uma pergunta central: a empresa está em conformidade com a legislação aplicável ao seu negócio?

Para isso, são analisados diversos critérios relacionados à estrutura societária, ao cumprimento de obrigações legais, à regularidade fiscal e tributária, às relações contratuais e à proteção dos ativos da sociedade.

Trata-se, portanto, de um mapeamento detalhado dos pontos sensíveis da empresa sob a ótica jurídica.

Para que serve a Due Diligence?

A due diligence serve como um instrumento de apoio à tomada de decisão, permitindo que o investidor ou comprador avalie, de forma racional, se a aquisição ou o investimento em determinada empresa é realmente viável.

Embora tenha forte base jurídica, seus efeitos transcendem o âmbito do Direito, refletindo diretamente nas esferas financeira, contábil e estratégica do negócio.

Qual a diferença entre Due Diligence e Auditoria?

Os processos de auditoria e due diligence costumam gerar muita confusão dentro das empresas, especialmente nas áreas de suprimentos, gestão e estratégia corporativa.

Embora ambos sejam instrumentos relevantes para a tomada de decisão, tratam-se de ferramentas com finalidades, escopos e abordagens distintas, ainda que complementares no ambiente empresarial.

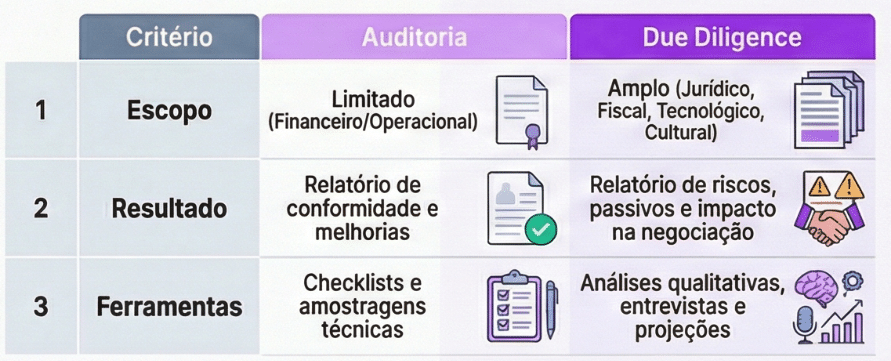

Finalidade

Do ponto de vista da finalidade, a auditoria tem como objetivo principal verificar a conformidade da empresa com normas legais, regulamentos, políticas internas e padrões contábeis, avaliando a efetividade dos controles internos e a confiabilidade dos registros financeiros e operacionais.

Já a due diligence possui um foco mais amplo e estratégico, sendo utilizada para subsidiar decisões específicas, como fusões, aquisições, joint ventures ou investimentos, a partir da identificação de riscos e oportunidades associados à transação.

Aplicação

Quanto ao contexto de aplicação, a auditoria é um processo recorrente, normalmente realizado de forma periódica, como parte das práticas de governança corporativa e compliance da organização.

A due diligence, por sua vez, é um procedimento pontual, acionado em momentos estratégicos, geralmente vinculados a negociações relevantes ou mudanças estruturais no negócio.

Análise

No que se refere ao escopo de análise, a auditoria tende a ser mais específica e delimitada, concentrando-se na revisão de dados financeiros, operacionais ou no cumprimento de obrigações regulatórias.

Em contraste, a due diligence apresenta um escopo abrangente, podendo englobar aspectos jurídicos, financeiros, fiscais, trabalhistas, ambientais, tecnológicos e até elementos relacionados à cultura organizacional.

Abordagem

A abordagem também diferencia os dois institutos. A auditoria é predominantemente retroativa, voltada à análise da precisão, consistência e conformidade de dados históricos.

Já a due diligence, embora utilize informações passadas, tem olhar direcionado ao impacto futuro, projetando cenários, riscos e benefícios da operação analisada.

Resultados

Quanto aos resultados esperados, a auditoria gera relatórios de conformidade, com apontamentos sobre falhas, recomendações de melhoria e fortalecimento da gestão de riscos.

Já os relatórios de due diligence destacam riscos potenciais, passivos, oportunidades e recomendações estratégicas, influenciando diretamente decisões como comprar, investir ou renegociar os termos da operação.

Por fim, também se diferenciam quanto aos responsáveis pela execução. A auditoria costuma ser conduzida por auditores internos ou externos, com especialização em contabilidade e finanças.

A due diligence, por sua vez, envolve equipes multidisciplinares, formadas por advogados, contadores, consultores financeiros e especialistas no setor analisado.

Confira esse esquema rápido para você conseguir diferenciar esses dois instrumentos:

Quais são os tipos de Due Diligence?

Durante um processo de due diligence, a análise é estruturada a partir de diferentes tipos de diligência, cada um voltado a um conjunto específico de informações que precisam ser checadas, validadas e aprofundadas.

De modo geral, os principais tipos são os seguintes:

- Due diligence contábil, fiscal e financeira

Abrange a análise dos demonstrativos contábeis, da apuração e recolhimento de tributos, da emissão correta de notas fiscais e do cumprimento das obrigações acessórias perante o Fisco. - Due diligence jurídica ou legal

Tem como foco a verificação da estrutura societária, da regularidade dos atos constitutivos, da existência e validade de contratos, acordos de sócios ou cotistas, políticas internas e da proteção de ativos jurídicos, como marcas e outros direitos relevantes. - Due diligence trabalhista

Analisa as relações de trabalho, os modelos de contratação adotados, o correto pagamento de encargos trabalhistas e a existência de passivos ou contingências decorrentes de vínculos formais ou informais. - Due diligence regulatória

Aplicável a empresas sujeitas a regulação específica, como fintechs, empresas do setor de seguros, saúde ou outras atividades supervisionadas. Avalia o cumprimento de normas, autorizações e diretrizes impostas por órgãos reguladores, verificando o nível de compliance regulatório da operação. - Due diligence de propriedade intelectual e tecnologia

Examina os ativos intelectuais da empresa, como marcas, patentes, softwares e demais criações, verificando se estão devidamente registrados ou protegidos contratualmente.

Quais são as etapas do processo de Due Diligence?

A due diligence jurídica é composta por um conjunto de análises estruturadas que permitem identificar perigos, riscos e passivos capazes de impactar diretamente uma operação de investimento ou aquisição.

Essas etapas não são estanques, mas dialogam entre si e formam uma visão integrada da situação jurídica da sociedade.

- Análise societária

Verifica-se a estrutura societária da empresa, a regularidade dos sócios formalmente registrados, a existência de participações prometidas a terceiros e a organização da governança corporativa.

Nessa etapa, são examinados documentos como atos constitutivos e alterações, acordos de sócios ou acionistas, programas de stock option e o correto registro desses atos na Junta Comercial, além da checagem das licenças necessárias para atuação no mercado.

- Análise fiscal e tributária

Avalia-se se a sociedade está no enquadramento tributário adequado, se realiza corretamente as declarações fiscais, se efetua o recolhimento dos tributos devidos e se existem pendências ou passivos fiscais.

Também se observa se a estrutura contratual das operações está compatível com a tributação aplicada, evitando riscos decorrentes de enquadramentos inadequados.

- Análise trabalhista

Examina-se se as contratações e desligamentos seguem a legislação trabalhista, bem como se os encargos trabalhistas e reflexos legais estão sendo pagos de forma correta.

A identificação de passivos trabalhistas ou práticas irregulares nessa área costuma ter impacto direto na viabilidade da operação.

- Núcleo duro da diligência legal

As análises societária, fiscal e tributária e trabalhista formam o chamado núcleo duro da due diligence jurídica, justamente por serem as frentes com maior potencial de impedir o investimento ou a aquisição de uma sociedade, caso sejam identificadas irregularidades relevantes. - Análise regulatória

Dependendo da atividade exercida, pode ser necessária uma due diligence regulatória, especialmente em empresas supervisionadas por órgãos como o Banco Central ou outros reguladores setoriais.

Nessa etapa, verifica-se o nível de compliance com normas, autorizações e guidelines regulatórias aplicáveis ao setor.

- Análise de processos judiciais e administrativos

São levantadas certidões para identificar a existência de processos judiciais ou administrativos em diferentes áreas, inclusive cível, trabalhista, tributária e, quando pertinente, criminal.

Para cada demanda identificada, avalia-se o estágio do processo e o potencial impacto financeiro para a sociedade.

- Análise de proteção de dados e privacidade

Cada vez mais presente nas diligências, essa etapa busca identificar se a empresa adota boas práticas de tratamento de dados, possui políticas internas adequadas e está em conformidade com a legislação de proteção de dados pessoais, reduzindo riscos regulatórios e reputacionais.

Dessa forma, essas etapas permitem identificar perigos, mensurar riscos e revelar passivos, quantificando financeiramente seus impactos.

A partir dessa consolidação, investidor ou comprador consegue avaliar se a operação permanece economicamente e juridicamente interessante, ajustando preço e condições conforme os riscos identificados.

Como fazer uma Due Diligence: Passo a passo

Como visto até aqui, a due diligence é um procedimento amplo e estruturado, que envolve a análise de diversos setores da empresa com a finalidade de identificar seu valor real.

Por essa razão, a due diligence é amplamente utilizada em operações de fusão e aquisição, já que quem adquire uma empresa passa a assumir não apenas seus ativos.

Diante disso, a condução da diligência precisa ser criteriosa e bem planejada, permitindo uma leitura clara do posicionamento da empresa no mercado e garantindo que o interessado compreenda, de forma consciente, os impactos e possibilidades envolvidos na operação.

A seguir, apresentamos os principais passos para a realização de uma due diligence, sempre considerando os interesses de quem solicita o procedimento:

1º – Formação da equipe responsável

O primeiro passo consiste na constituição de uma equipe multidisciplinar, capaz de interpretar corretamente os documentos e informações disponibilizados.

Em regra, a equipe de due diligence reúne advogados, contadores, economistas, analistas de investimento e administradores, cada qual responsável por examinar riscos, números e estruturas sob a ótica de sua área de atuação.

2º – Compreensão do funcionamento do negócio

Com a equipe definida, inicia-se a etapa de mapeamento da empresa, buscando compreender como o negócio opera na prática, quais atividades desenvolve, de que forma elas são executadas e quais particularidades influenciam seu modelo de atuação.

3º – Solicitação e análise de documentos e informações

Após compreender a dinâmica da empresa e o propósito da diligência, os consultores passam a solicitar documentos e dados aos gestores e responsáveis pelos setores avaliados.

Entre os materiais analisados, estão:

- Livros contábeis;

- Contratos

- Estrutura societária;

- Ativos e passivos;

- Contencioso judicial e administrativo;

- Comprovantes de recolhimento de tributos;

- Demonstrações financeiras;

- certidões e

- Registros patrimoniais.

A extensão dessa coleta varia conforme a finalidade da diligência, sendo distinta conforme se trate de compra, fusão, incorporação ou simples contratação de serviços.

4º – Consolidação e apresentação dos resultados

Encerrada a fase de análise, os resultados são organizados em relatórios técnicos, que reúnem as conclusões obtidas por cada área envolvida na diligência.

Esses relatórios costumam ser acompanhados de planilhas e quadros explicativos, facilitando a visualização dos riscos, contingências e oportunidades identificados.

A partir dessa consolidação, o interessado passa a ter uma visão mais precisa do negócio, podendo avaliar com maior segurança seu valor, suas fragilidades e suas possibilidades de desenvolvimento futuro.

Como todo o processo de due diligence, o conteúdo e o enfoque do relatório final dependem diretamente da motivação que deu origem à análise, variando conforme o interesse esteja na aquisição da empresa, na formalização de contratos ou até mesmo no autodiagnóstico da própria organização.

Due Diligence e o apoio da Jurídico AI

A due diligence se consolidou como uma ferramenta estratégica para a advocacia, permitindo uma análise estruturada de riscos, passivos e contingências que impactam diretamente decisões empresariais e negociais.

Em um cenário cada vez mais regulado e complexo, contar com apoio tecnológico pode tornar esse processo mais preciso e eficiente.

Nesse contexto, a Jurídico AI auxilia o advogado na análise de contratos, na identificação de riscos jurídicos e até no acompanhamento de processos em andamento.

A plataforma conta com uma área específica voltada à análise contratual, que se destaca como diferencial, além de diversas outras ferramentas que apoiam a atuação jurídica.

Teste grátis a melhor IA para advogados!

O que é o processo de due diligence?

O processo de due diligence consiste em uma análise estruturada e aprofundada da empresa ou do bem que se pretende adquirir, com o objetivo de identificar riscos, passivos, contingências e irregularidades.

No contexto jurídico, envolve a verificação da conformidade legal, contratual, societária, fiscal, trabalhista e regulatória, permitindo que o interessado compreenda a real situação do negócio antes de tomar uma decisão.

Quanto tempo dura uma due diligence?

A duração da due diligence varia conforme o porte da empresa, a complexidade da operação e o escopo definido. Procedimentos mais simples podem ser concluídos em poucas semanas, enquanto diligências amplas, envolvendo múltiplas áreas, podem se estender por meses.

O tempo está diretamente relacionado à quantidade de documentos analisados e à profundidade das verificações.

Em quais situações a due diligence é mais utilizada?

A due diligence é amplamente utilizada em operações de fusão e aquisição, investimentos em startups, joint ventures, compra de imóveis, contratação de fornecedores estratégicos e parcerias comerciais relevantes.

Também pode ser aplicada como ferramenta de autodiagnóstico empresarial.

A due diligence se limita à área jurídica?

Não, apesar de ter forte base jurídica, a due diligence possui caráter multidisciplinar, abrangendo análises contábeis, financeiras, fiscais, trabalhistas, regulatórias e tecnológicas.

Seu impacto ultrapassa o Direito, refletindo diretamente na estratégia e na viabilidade econômica do negócio.

Quais riscos podem ser identificados em uma due diligence?

Podem ser identificados passivos trabalhistas, fiscais e tributários, irregularidades societárias, problemas contratuais, descumprimento regulatório, fragilidades em proteção de dados, contingências judiciais e falhas na proteção de ativos, como marcas e softwares.

A due diligence substitui a auditoria?

Não, auditoria e due diligence são instrumentos distintos e complementares. A auditoria possui foco na conformidade e na verificação de dados históricos, enquanto a due diligence adota uma visão estratégica, avaliando riscos e impactos futuros relacionados a uma operação específica.

Quem realiza a due diligence?

A due diligence é conduzida por equipes multidisciplinares, geralmente compostas por advogados, contadores, consultores financeiros e especialistas no setor da empresa analisada. No caso da due diligence jurídica, o advogado tem papel central na interpretação dos riscos legais.